| 項目 | 内容・判断基準 | チェックポイント・備考 |

| 3つの大前提 | 1. 資金繰り(3ヶ月分の運転資金維持) 2. 借入余力(融資の可能性) 3. 目的の明確化 | 投資前に必ず確認すべき最低条件。一つでも欠ければリスク大。 |

| 4つの評価軸 | 1. 収益性(お金を生むか) 2. 必要性(やらないリスク) 3. 緊急性(今すぐ必要か) 4. 財務影響(耐えられるか) | 「なんとなく」を排除し、多角的な視点で投資の妥当性を評価。 |

| 投資回収期間 | 投資額 ÷ 年間の増加利益 (例:2,000万円 ÷ 500万円 = 4年) | 中小企業で最も推奨されるシンプルで実用的な指標。 |

| 回収期間の目安 | ・3年以内:積極的に検討 ・3〜5年:慎重に検討 ・7年超:原則見送り | 5年以内が一般的な実行のデッドライン。 |

| 判断フロー | 1. 目的 → 2. 資金 → 3. 回収期間 → 4. リスク (4つYESで実行、NOが2つで再検討) | 感情ではなく数字と根拠でステップを踏んで判断する。 |

| コスト削減策 | ・補助金(1/2〜2/3補助) ・リース(初期費用ゼロ) ・経営強化税制(即時償却) | 補助金活用により、回収期間を劇的に短縮することが可能。 |

| 高度な分析手法 | ・NPV(将来利益を今の価値に換算) ・IRR(投資の利回り・%) | 原則は投資回収期間法で十分。1億円超の大型案件等で活用。 |

| 計算のポイント | NPV > 0 かつ IRR > 借入金利 | Excel等を利用し、「お金の時間価値」を考慮して精度を高める。 |

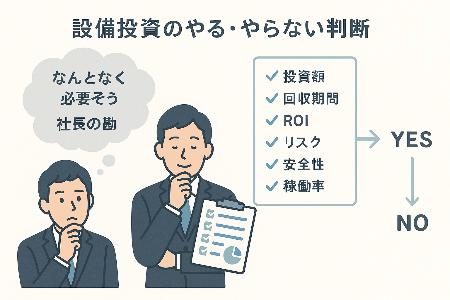

① そもそも設備投資の判断が難しい理由

設備投資は一度実行したら簡単には取り消せない大きな決断です。 資金が出ていくだけでなく、その設備が会社の利益に本当に貢献するかどうかは、やってみないとわからない側面もあります。

だからこそ、「なんとなく必要そう」「社長の勘」ではなく、一定の基準で判断する習慣が重要です。

② 判断の前に必ず確認する「3つの大前提」

- 資金繰りは大丈夫か? — 投資後も手元資金が最低3ヶ月分の運転資金を下回らないか

- 借入余力はあるか? — 金融機関から融資を受けられる信用・担保力があるか

- 投資の目的は明確か? — 「売上アップのため」「コスト削減のため」など、目的がはっきりしているか

この3つが曖昧なまま進むと、後で「なぜあの投資をしたのか」が社内で誰もわからなくなります。

③ 判断の核心——4つの評価軸

評価軸の一覧表

| 評価軸 | 判断の問い | チェックポイント |

|---|---|---|

| 収益性 | お金を生み出すか? | 投資回収期間が3〜5年以内か |

| 必要性 | やらないとどうなるか? | 競合に負ける・法規制に違反するなど |

| 緊急性 | 今やる必要があるか? | 既存設備の老朽化・故障リスク |

| 財務影響 | 会社の体力で耐えられるか? | 借入比率・返済負担が過大にならないか |

④ 収益性の計算——「投資回収期間」を使う

最も分かりやすい指標が「投資回収期間(ペイバック期間)」です。

計算式:投資回収期間=投資額 ÷ 年間の増加利益(またはコスト削減額)

具体例:製造業A社の場合

- 新しい加工機械の導入費用:2,000万円

- 導入により年間の人件費・外注費が削減できる額:500万円

- 投資回収期間:2,000万円 ÷ 500万円 = 4年

→ 4年で元が取れるため、「許容範囲内」と判断できます。

判断の目安

| 回収期間 | 判断の目安 |

|---|---|

| 3年以内 | 積極的に実行を検討 |

| 3〜5年 | 慎重に検討(資金繰り次第) |

| 5〜7年 | 必要性・緊急性がない限り慎重に |

| 7年超 | 原則として見送りを検討 |

⑤ 「やる」「やらない」を決める判断フロー

投資の目的は明確か?

↓ YES

資金繰り・借入余力はあるか?

↓ YES

投資回収期間は5年以内か?

↓ YES

やらないと事業継続に支障が出るリスクがあるか?

↓(YESが増えるほど実行を推奨)

→ 実行判断へ

- 4つ全部YESなら→ほぼ迷わず実行

- NOが2つ以上なら→一度立ち止まって再検討

- 「必要性」だけYESで他はNO→補助金・リース活用を先に検討

⑥ 実際によくある2つの事例

事例①「やるべき投資」— 飲食店B社

- 老朽化した厨房機器が毎月故障し、修繕費が年間60万円発生

- 新機器の購入費300万円、省エネ効果と修繕費削減で年100万円の効果

- 回収期間:3年

- 資金は銀行借入(月々8万円の返済)で対応可能

→ 「緊急性あり・回収期間3年・財務影響小」のため実行を決断

事例②「見送るべき投資」— 小売業C社

- 社長が展示会で見た最新の在庫管理システム(導入費500万円)に興味を持つ

- 現在の業務でとくに不便なし、年間削減効果は50万円程度の見込み

- 回収期間:10年超

- 借入をすると返済で毎月の資金繰りが厳しくなる

→ 「目的・緊急性・収益性・財務影響のすべてで問題あり」のため見送り

⑦ 補助金・リースを忘れずに活用する

投資判断の前に、コストを下げる手段を必ず確認しましょう。

- 補助金(例:ものづくり補助金・IT導入補助金)→ 投資額の1/2〜2/3を国が負担

- リース・レンタル→ 初期費用ゼロ、毎月定額で設備を使える

- 中小企業経営強化税制→ 設備投資額を全額即時償却できる節税制度

補助金が使えれば、回収期間は大幅に短縮されます。まず商工会議所等に相談することを強くおすすめします。

まとめ:判断の「黄金ルール」

① 目的を明確に → ② 回収期間を計算 → ③ 資金繰りを確認 → ④ 補助金・リースを調べる

この順番を守るだけで、「感情ではなく数字と根拠で判断できる経営者」に一歩近づきます。設備投資は怖がる必要はありませんが、必ず「出口(回収)」を見てから「入口(投資)」に踏み込むのが鉄則です。

(参考)NPV・IRRとは何か

- NPV(正味現在価値):将来もらえるお金を「今の価値」に換算して、投資額と比べる方法

- IRR(内部収益率):その投資が何%の利回りを生み出すかを計算する方法

どちらも「将来のお金は今のお金より価値が低い」という考えを組み込んだ、理論的に精緻な手法です。大企業やM&A、不動産投資では標準的に使われます。

中小企業に不向きな理由

| 問題点 | 具体的な中身 |

|---|---|

| 前提数字が不確か | 5〜10年先の売上・コスト削減額を正確に予測できる中小企業はほぼない |

| 計算が複雑 | 割引率(何%で計算するか)の設定自体が専門知識を要する |

| 精度のわりに手間が大きい | 不確かな数字を精緻に計算しても、結果の信頼性は上がらない |

「ゴミを入れればゴミが出る」——前提の数字が甘ければ、どんなに精緻な計算をしても意味がありません。

では何を使えばいいか

前述の「投資回収期間(ペイバック法)」で十分です。

理由はシンプルで、

- 計算が簡単(投資額 ÷ 年間効果)

- 社長・社員・銀行の誰もが直感的に理解できる

- 「何年で元が取れるか」は経営判断として十分に実用的

ただし、こんな場合はNPV・IRRも検討する価値あり

- 投資額が1億円を超える大型案件

- 複数の投資案を比較して優先順位をつけたい時

- 銀行や外部投資家に説明資料として提出が必要な時

中小企業経営者がまず身につけるべきは「投資回収期間+資金繰り確認」の習慣であり、NPV・IRRはその先の話です。難しいツールを使うより、シンプルな判断基準を毎回ちゃんと使うほうがはるかに価値があります。

(参考)NPV・IRR分析

まず「お金の時間的価値」を理解する

NPV・IRRを理解するには、まず一つの感覚を持ってください。

「今日の100万円」と「3年後の100万円」は、同じ100万円でも価値が違う

なぜか? 今日の100万円は運用すれば増えるからです。 これを「お金には時間的価値がある」と言います。NPV・IRRはこの考えを計算に組み込んだ手法です。

NPV(正味現在価値)とは

考え方

将来入ってくるお金を「今の価値」に割り引いて合計し、投資額を引いた残りがNPVです。

- NPV > 0 → やる価値がある投資

- NPV < 0 → やらないほうがいい投資

計算式

$$NPV = \frac{CF_1}{(1+r)^1} + \frac{CF_2}{(1+r)^2} + \frac{CF_3}{(1+r)^3} – 初期投資額$$

- CF=各年のキャッシュフロー(増加する利益)

- r=割引率(銀行の借入金利などを使う。例:5%=0.05)

具体例:機械導入(投資額1,000万円)

| 年 | 増加利益(CF) | 割引率5%で今の価値に換算 |

|---|---|---|

| 1年目 | 300万円 | 300 ÷ 1.05 = 286万円 |

| 2年目 | 300万円 | 300 ÷ 1.05² = 272万円 |

| 3年目 | 300万円 | 300 ÷ 1.05³ = 259万円 |

| 4年目 | 300万円 | 300 ÷ 1.05⁴ = 247万円 |

| 合計 | 1,200万円 | 今の価値の合計:1,064万円 |

NPV = 1,064万円 - 1,000万円 = +64万円

→ プラスなので「やる価値がある」と判断できます。

ポイントは、額面の合計1,200万円ではなく、今の価値1,064万円で比較するところです。

IRR(内部収益率)とは

考え方

「この投資は何%の利回りを生み出しているか」を示す数字です。

- IRR > 借入金利 → やる価値がある投資

- IRR < 借入金利 → 借金してまでやる必要はない投資

計算式(考え方)

NPVがちょうど「0」になる割引率rを逆算したものがIRRです。

$$0 = \frac{CF_1}{(1+IRR)^1} + \frac{CF_2}{(1+IRR)^2} + \cdots – 初期投資額$$

手計算は困難なため、ExcelのIRR関数を使うのが現実的です。

具体例:同じ機械投資でIRRを計算

Excelに以下を入力:

| セル | 入力値 |

|---|---|

| A1 | -1000(初期投資:マイナス表記) |

| A2〜A5 | 300(各年の利益) |

| A6 | =IRR(A1:A5) |

→ 結果:約7.7%

借入金利が5%なら、IRR7.7% > 金利5% なので「やって良い投資」と判断できます。

NPVとIRRの使い分け

| NPV | IRR | |

|---|---|---|

| 何がわかるか | 儲けの金額(円) | 儲けの効率(%) |

| 使いやすい場面 | 一つの投資案の合否判断 | 複数案の比較・銀行説明 |

| 弱点 | 割引率の設定が主観的 | 計算が複雑・特殊ケースで誤る |

2つセットで使うと判断の精度が上がります。「NPVがプラスで、IRRが借入金利を上回っている」なら、かなり強い根拠を持って実行判断ができます。

まとめ:3行で覚える

- NPV=将来の利益を今の価値に換算して投資額を引く→プラスならGO

- IRR=その投資の利回り→借入金利より高ければGO

- 計算はExcel任せでOK。大事なのは数字の意味を理解して判断に使うこと