| 項目 | 積み上げ思考(現状・課題) | 逆算思考(目標・改善後) | 改善のポイント・具体的メリット |

| 経営の基本姿勢 | 頑張った結果、いくら残るか考える | 残したい現預金から逆算して計画する | 目的地(ゴール)を明確にする |

| 主なリスク/手法 | 資金繰り不安、バタバタ貧乏、迷い | 売上・粗利・固定費の同時改善 | 利益からしか返済できない事実を直視 |

| 売上高 | 5,000万円(例:カフェ400万円) | 5,500万円(例:カフェ440万円) | 単価適正化やリピート施策で10%アップ |

| 粗利益率 | 20%(例:カフェ65%) | 24.2%(例:カフェ67%) | ロス削減や仕入見直しで2〜4%改善 |

| 固定費 | 900万円(例:カフェ240万円) | 810万円(例:カフェ216万円) | 無駄な経費やプランの見直しで10%削減 |

| 税引後利益 | 70万円(例:カフェ14万円) | 365万円(例:カフェ55万円) | 返済原資となる真の利益を確保 |

| 借入金返済 | ▲300万円(例:カフェ▲30万円) | ▲265万円(例:カフェ▲30万円) | 返済計画の根拠を明確にし銀行交渉を有利に |

| 最終現金残高 | ▲230万円(例:▲16万円) | +100万円(例:+25万円) | 「勘定あって銭足らず」からキャッシュリッチへ |

| 導入のメリット | 成長の停止、投資チャンスの喪失 | 利益最大化、資金安定、採用力強化 | 社長がワクワクする経営の設計図が手に入る |

多くの企業が「一生懸命働いているのに手元にお金が残らない」という悩みを抱えています。その根本原因は、多くの経営者が「正しい経営計画」を持っていないことにあります。

1. 経営計画がないことで起こる「4つのリスク」

計画なしの経営は、目的地を決めずに海へ出るのと同じです。以下のような問題が頻発します。

- 資金繰りの不安:

利益が出ているはずなのに、借入金の返済や税金の支払いをすると現金が残らない。 - バタバタ貧乏:

現場は忙しく稼働しているが、利益率の低い仕事ばかりで返済原資が確保できない。 - 社長の迷い:

ゴールが不明確なため、追加融資を受けるべきか、返済を優先すべきかの判断基準がブレる。 - 成長の停止:

返済に追われ「次に何にお金を使うべきか」の設計図がなく、投資のチャンスを逃す。

2. 成功の鍵は「逆算」の思考

日常生活の成功例はすべて「逆算」で成り立っていますが、経営だけが「積み上げ式(頑張った結果、いくら残るか)」になりがちです。

| 分野 | 逆算のプロセス |

| 料理(カレー) | 完成図を決め、材料を買い、調理する。 |

| 旅行(海外) | 目的地を決め、チケットを取り、予算を組む。 |

| 受験(志望校) | 合格を決めるから、逆算して今やるべき勉強が決まる。 |

| 経営(理想) | 「返済を終えて、なお残したい現預金」を決め、そこから売上目標を作る。 |

3. 計算シミュレーション

年商5,000万円、借入返済が年間300万円ある中小企業を例に、「積み上げ思考」と「逆算思考」の結果を比較します。

シミュレーション条件

- 現状:売上5,000万円、粗利率20%、固定費900万円、返済300万円

- 逆算による改善策:最終的な現金残高100万円⇒売上10%アップ、粗利率2%改善、固定費10%削減

積み上げ思考では「100万円の利益が出た」と喜んでも、返済によって現預金はマイナスに陥ります。一方、逆算思考で「返済後にお金を残す」と決め、複数の指標を実現可能な目標として改善することで、キャッシュが増えることがわかります。

| 項目 | 積み上げ(現状) | 逆算(目標達成時) | 改善のポイント |

| 売上高 | 5,000万円 | 5,500万円 | 10%アップ |

| 粗利益率 | 20% | 24.2% | 4.2%の改善 |

| 固定費 | 900万円 | 810万円 | 10%削減 |

| 営業利益 | 100万円 | 521万円 | |

| 税金(約30%) | 30万円 | 156万円 | |

| 税引後利益 | 70万円 | 365万円 | |

| 借入金返済 | ▲300万円 | ▲265万円 | 一部見直し |

| 最終的な現金残高 | ▲230万円(赤字) | +100万円(黒字) | 目標達成! |

4. 「キャッシュリッチ」を作る逆算ステップ

儲かる会社は「利益(現金)」から逆算します。特に「返済は利益からしか行えない」という事実を組み込むのがポイントです。

- 残したい現預金を決める:

「来年はこれだけ現金を増やしたい」という額を設定します。 - 借入金の年間返済額を加算する:

返済金は経費になりません。税引後利益から支払う必要があるため、まず返済に必要な額を明確にします。 - 固定費(税金を含む)を計算する:

家賃、人件費に加え、支払うべき法人税等もコストとして見積もります。 - 必要な「粗利益」を算出する:

「残したい現金 + 返済額 + 固定費」が、稼がなければならない最小限の総額です。 - 具体的なアクションに落とし込む:

「返済を楽にするために、単価をいくら上げるべきか」と、誰でもわかる行動に変換します。

5. 経営計画を導入する具体的メリット

| メリット | 内容 |

| 利益の最大化 | 返済に必要な「真の必要利益」が明確になり、利益率向上のためのポイントが見つかる。 |

| 資金繰りの安定化 | 借入返済を計画に組み込むことで、通帳の残高が減っていく恐怖から解放される。 |

| 銀行との関係向上 | 確実な返済計画と根拠ある数字を示すことで、追加融資や条件変更の交渉がスムーズになる。 |

| 採用・定着の強化 | 5年後のビジョンが明確になり、優秀な人材が集まりやすい環境ができる。 |

6. まとめ:社長の仕事は「設計図」を描くこと

経営計画は銀行のための書類ではなく、「社長がワクワクするための設計図」です。「同じ人が、同じやり方で、同じことをしていれば、結果は去年と同じ」になります。返済をこなしながら、どこを変えればキャッシュが増えるのか、数字のシミュレーションを通じて「社長のスイッチ」を入れることが、経営の第一歩となります。

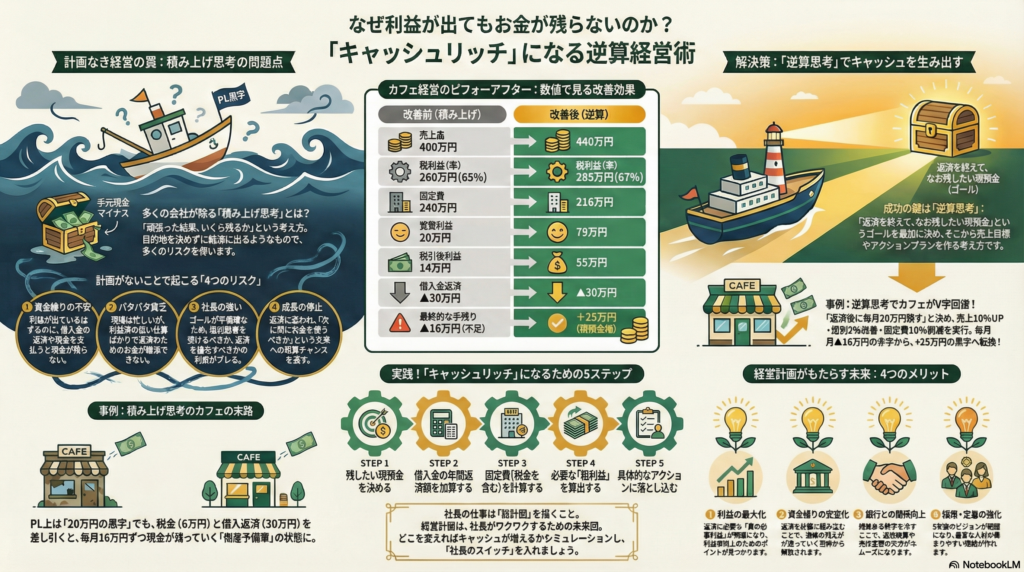

中小企業の経営者が直面する「勘定あって銭足らず」の正体を、ある飲食店(カフェレストラン)を例にして具体的に解説します。

具体事例:町のカフェレストラン「キッチン・リバース」の場合

店主の佐藤さんは、毎日朝から晩まで一生懸命働いています。店はいつも賑わっており、損益計算書(PL)上も毎月「黒字」です。しかし、なぜか通帳の残高は増えず、毎月の返済日には「お金が足りるか」と冷や冷やしています。

1. 積み上げ思考の罠(現状)

佐藤さんは「とりあえず売上を上げれば楽になるはずだ」と考え、安売りのランチセットを増やして集客しました。

- 売上(客数×単価): 400万円

- 原材料費(原価): 140万円(原価率35%)

- 固定費(家賃・人件費・光熱費): 240万円

- 営業利益: 20万円

佐藤さんは「今月も20万円の黒字だ!」と安心しました。しかし、ここに「隠れた支出」がありました。

- 法人税・住民税等: 約6万円

- 銀行への借入金返済(元金): 30万円

【実際のお金残り】

20万円(利益) - 6万円(税金) - 30万円(返済) = ▲16万円(現金不足)

利益は出ているのに、借入金の返済額が利益を上回っているため、毎月16万円ずつ現金が減っていく「倒産予備軍」の状態です。

2. 逆算思考での改善(計画実行後)

佐藤さんは、逆算思考で「借入金を返した上で、手元に毎月20万円残す」と決め、以下の3つの施策を同時に行いました。

- 売上10%アップ: リピート客向けのコースを導入。

- 粗利率2%改善: ロス率を下げ、仕入れルートを見直して原価率を33%に。

- 固定費10%削減: 契約プランの見直しや、無駄な広告費をカット。

| 項目 | 改善前(積み上げ) | 改善後(逆算) | 理由・手法 |

| 売上高 | 400万円 | 440万円 | 客単価の適正化 |

| 粗利益(率) | 260万円(65%) | 295万円(67%) | 2%の原価低減 |

| 固定費 | 240万円 | 216万円 | 固定費10%削減 |

| 営業利益 | 20万円 | 79万円 | |

| 税金(約30%) | 6万円 | 24万円 | |

| 税引後利益 | 14万円 | 55万円 | |

| 借入金返済 | ▲30万円 | ▲30万円 | 約束の返済額 |

| 最終的な手残り | ▲16万円(不足) | +25万円(現預金増) | キャッシュリッチへの転換 |

3. この事例から学べること

小規模企業にとって、単に「売上を伸ばす」だけでは不十分です。

・返済は「利益」からしかできない:

経費(固定費)を引いた後の利益が、返済額を下回っていれば、通帳の現金は必ず減ります。

・微差は大差:

売上10%、粗利2%、固定費10%。一つひとつは小さな努力ですが、これらを組み合わせることで「毎月赤字」だった店が「毎月25万円貯まる」店に変わります。

このように「いくら残したいか」から逆算すれば、無謀な売上目標ではなく、実現可能な「打ち手」が見えてきます。