事業承継・M&A補助金(旧称:事業承継・引継ぎ補助金)は、中小企業や小規模事業者(個人事業主を含む)が、事業の世代交代(承継)や企業買収・合併(M&A)を行う際にかかる費用の一部を国が補助してくれる制度です。目的は、後継者不足や経営者の高齢化を解決し、事業をスムーズに引き継いで日本経済を活性化させること。令和6年度(2024年度)補正予算で継続・強化され、2025年現在も公募中です。

簡単に言うと、「事業を引き継ぐための投資や専門家相談が、高額で手が出しにくい…」という悩みを軽減するための「お金の一部をお手伝いします」という支援。M&Aは「買収・合併の契約成立後」の統合作業(PMI)もカバーするので、事業を成長させるチャンスになります。

誰が対象?

- 主な対象者: 中小企業・小規模事業者、個人事業主。親子間承継や外部からのM&AもOK。

- 条件の例:

- 事業承継やM&Aを予定・実施していること。

- 生産性向上や賃上げを目指す事業計画があること。

- 廃業を伴う場合も対象(後述の枠)。

中小企業基本法に基づく定義(資本金や従業員数で決まる)で、ほとんどの小規模事業者が該当します。

補助金の種類(4つの枠)

補助金は4つの「枠」に分かれていて、それぞれ支援の焦点が異なります。1回の申請で複数の枠を組み合わせられる場合もあります。以下にわかりやすい表でまとめます。

| 枠の名前 | 主な内容と対象経費 | 補助上限額(目安) | 補助率(目安) | 向いているケース |

|---|---|---|---|---|

| 事業承継促進枠 | 承継後の設備投資、店舗改築、販路開拓など経営革新費用。グループ企業の一体投資もOK。 | 800万円又は1,000万円以内 | 1/2(要件クリアで2/3) | 承継後に事業を拡大・効率化したい場合 |

| 専門家活用枠 | M&Aの専門家(アドバイザー)への相談・報酬費用。デューデリジェンス(事前調査)も。 | 最大800万円 | 1/2~2/3 | M&Aの準備段階でプロの助けが必要な場合 |

| PMI推進枠 | M&A後の統合(人事・システム統合)費用。専門家活用も含む。 | 最大1,000万円 | 1/2~2/3 | M&A成立後のスムーズな融合を目指す場合 |

| 廃業・再チャレンジ枠 | 承継失敗時の廃業費用(登記・解体・在庫処分)。新事業への再スタート支援。 | 最大150万円 | 2/3 | M&Aがダメだった場合のセーフティネット |

※金額・率は公募要領により変動(直近の公募要領を確認ください)。賃上げ計画があれば上限アップの特典あり。

対象経費の例

補助が出る主な費用:

- 設備投資: 新しい機械・ITシステム導入(生産性向上用)。

- 工事・改築: 店舗・事務所のリニューアル。

- 専門家報酬: M&A仲介手数料、コンサルタント料。

- 廃業関連: 登記手数料、在庫処分費、解体費。

- その他: 研修費、広告費(販路開拓用)。

※経費の半分(または2/3)が補助されるイメージ。実績報告で検査が入るので、領収書はしっかり保管を。

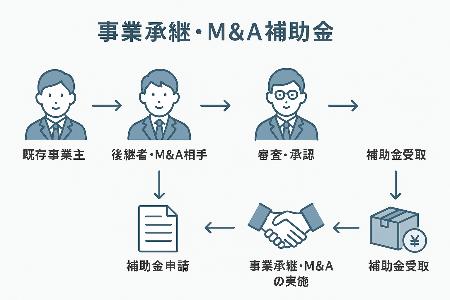

申請の流れ(ステップバイステップ)

事前準備(1~2ヶ月前):

- GビズIDプライムアカウント取得(電子申請必須)。

- 事業計画書を作成(認定経営革新等支援機関に相談推奨)。

公募申請(締切厳守):

- 公募要領をチェック(Jグランツでオンライン申請)。

- 必要書類: 事業計画書、見積書、承継契約書など。

審査・交付決定(1~2ヶ月):

- 事務局が審査。採択率は過去で50~70%程度(計画の説得力が鍵)。

事業実施(3~5年以内):

- 計画通りに投資・作業を実行。

実績報告・補助金受け取り:

- 完了後、報告書提出→検査→補助金振込(問題なければ全額)。

事後フォロー:

- 3~5年、事業進捗を報告(賃上げ状況など)。

2025年の最新情報(10月24日現在)

- 第13次公募: 10月17日に要領公開。申請受付は近日開始予定(詳細は公式サイトで確認)。

- 第12次公募: 7月18日要領公開、8月22日申請開始。説明会は8月オンライン開催済み。

- 第11次公募: 専門家活用枠中心。5月申請、7月採択結果公表。

- 全体スケジュール: 年3~4回の公募予定。次回は2025年秋以降も期待。

- 注意: 公募は電子申請のみ。締切過ぎたら次回待ち。

活用のポイントと注意点

- メリット: 費用負担が減り、M&A成功率アップ。親子承継でも使え、廃業リスクもカバー。

- デメリット・注意: 審査落ちのリスクあり(計画が曖昧だとNG)。不正使用で返金義務。

- 成功のコツ:

- 賃上げ計画を入れると加点。

- 専門家(M&A仲介会社や支援機関)に相談(無料相談多い)。

- 最新情報は中小企業庁や事務局サイトを毎日チェック。

もっと知りたい?相談先

- 公式サイト: 事業承継・M&A補助金事務局 – 公募要領・説明会情報。

- 中小企業庁: ミラサポプラス – 事例やヒント満載。

- 相談窓口: 地元の中小企業支援センター、または認定支援機関(無料)。M&A専門家に聞くと申請書類も楽チン。

(参考)実施ステップ

M&A支援の各プロセスにおける業務内容について、具体例を交えて説明いたします。

バリュエーション

| 項目 | 説明 |

|---|---|

| 譲り渡し側の財務状況・非財務状況の分析 | 売却対象企業の過去3〜5年の財務諸表を分析し、収益性や安全性を評価します。例えば製造業であれば、売上高営業利益率の推移、借入金比率などを検証します。非財務面では、技術力、人材、顧客基盤、ブランド力なども評価対象となります。これにより企業の真の価値を把握し、適切な売却価格の基礎を築きます。 |

| 事業計画書の作成 | 将来の事業展開を数値化した計画書を作成します。例えば今後5年間の売上予測、投資計画、人員計画などを盛り込みます。本サービスでは提供していませんが、M&Aにおいては譲り受け側が投資判断を行う上で重要な資料となります。 |

| 財務状況・非財務状況の分析を踏まえたバリュエーションの実施 | DCF法、類似企業比較法、純資産法など複数の手法で企業価値を算定します。例えば年間営業利益5,000万円の企業であれば、業界平均のEBITDA倍率5倍を適用して2.5億円といった評価を行います。初期段階では概算値(暫定的バリュエーション)を提示し、交渉の進展に応じて精緻化していきます。 |

マッチング

| 項目 | 説明 |

|---|---|

| クライアントへのM&A実施に関する提案 | クライアントの状況を分析し、M&Aの実施可否や最適なタイミングを提案します。例えば後継者不在で70歳を超えた経営者に対し、事業承継型M&Aの実施を提案したり、成長戦略として他社買収を提案するなど、具体的な方針を示します。また想定される効果やリスクについても説明し、意思決定を支援します。 |

| クライアントのノンネーム・シートの作成 | 企業名を伏せた状態で候補先に提示する概要資料を作成します。例えば「関東圏の食品製造業、売上10億円規模、従業員50名」といった形で、業種・規模・地域などの基本情報のみを記載します。これにより情報漏洩リスクを最小限に抑えながら、候補先の初期的な関心度を測ることができます。 |

| 企業概要書の作成 | 秘密保持契約締結後に開示する詳細資料を作成します。企業名、事業内容、財務情報、組織体制、主要取引先、設備状況などを含みます。例えば創業30年の印刷会社であれば、保有する印刷機の種類や稼働状況、大手出版社との取引実績なども記載し、候補先が投資判断できる情報を提供します。 |

| 候補者の選定・提案 | ロングリスト(広範囲の候補者リスト30〜50社)から条件に合う企業を絞り込み、ショートリスト(優先交渉先5〜10社)を作成します。例えば地方の運送会社の売却案件では、同業大手、異業種からの参入希望企業、投資ファンドなど多様な候補者を検討し、シナジー効果や買収意欲の高さから優先順位をつけて提案します。 |

| 候補者の調査 | 提案する候補者の財務健全性、過去のM&A実績、経営方針などを調査します。例えば候補企業が過去に買収した企業の統合状況や、従業員の処遇方針などを確認します。これにより譲り渡し側が安心して交渉できる相手かを見極め、従業員や取引先への影響も考慮した最適な候補者を選定します。 |

| ネームクリアの実施 | ノンネーム・シートで関心を示した候補者に対し、正式に企業名を開示してよいか譲り渡し側の承認を得るプロセスです。例えば地域で競合関係にある企業が候補に上がった場合、情報漏洩リスクを検討し開示の可否を判断します。承認後、秘密保持契約の締結に進み、より詳細な情報提供が可能となります。 |

| 秘密保持契約(NDA)の作成・締結 | 機密情報の取り扱いに関する契約書を作成し、両社間で締結します。例えば顧客リスト、技術情報、財務データなどの開示範囲や使用目的、情報管理方法、違反時の損害賠償などを規定します。通常2〜5年の守秘義務期間を設定し、M&A不成立の場合でも情報保護を徹底します。 |

| プロセスレターの作成 | 今後のM&Aプロセスの流れやスケジュール、提出書類などを明記した文書を作成します。例えば「初回面談後2週間以内に意向表明書提出、その後1ヶ月でデューディリジェンス実施」といった具体的なタイムラインを示します。これにより両社が共通認識を持ち、円滑な進行が可能となります。 |

| トップ面談の実施 | 譲り渡し側と譲り受け側の経営者同士が初めて対面する重要な場を設定・運営します。例えば中立的な場所で2〜3時間の面談を行い、経営理念、企業文化、従業員処遇方針などを話し合います。M&Aアドバイザーは同席し、円滑な対話を促進しながら、双方の相性や本気度を見極め、次のステップへの進展を判断します。 |

基本合意の交渉・締結

| 項目 | 説明 |

|---|---|

| 意向表明書の作成 | 譲り受け側が譲り渡し側に対して買収意向を示す文書を作成します。例えば「株式100%を3億円で取得希望、従業員の雇用は継続」といった基本条件を記載します。法的拘束力は原則ありませんが、交渉の真剣度を示し、独占交渉権を得るための重要な書面となります。 |

| 交渉論点の洗い出し・整理 | 価格、支払条件、従業員処遇、経営者の退任時期など、両社間で調整が必要な事項を体系的に整理します。例えば「価格は2.8〜3.2億円の範囲で調整可能、ただし従業員全員の雇用維持が条件」といった形で、優先順位をつけながら論点を明確化し、効率的な交渉を実現します。 |

| 交渉・調整 | 両社の間に立ち、条件面での調整を行います。例えば価格について譲り渡し側が3.5億円を希望し譲り受け側が3億円を提示した場合、業績連動型の条件(アーンアウト)を提案するなど、創造的な解決策を提示します。感情的な対立を避けながら、双方が納得できる着地点を見出します。 |

| M&Aのスキームの提案 | 株式譲渡、事業譲渡、合併など最適な手法を提案します。例えば不要な資産を多く抱える企業には事業譲渡を、簡便な手続きを望む場合は株式譲渡を推奨します。税務面では、売り手の譲渡所得税、買い手の取得価額など、双方にとって有利となるスキームを検討し、専門的な観点から助言します。 |

| 基本合意書の作成・締結 | これまでの交渉内容を文書化し、正式な合意書として締結します。例えば譲渡価格3.2億円(最終調整あり)、独占交渉期間3ヶ月、デューディリジェンス実施などを盛り込みます。一部条項(独占交渉権など)には法的拘束力を持たせ、以降のプロセスを円滑に進める基盤を構築します。 |

デュー・ディリジェンス(DD)

| 項目 | 説明 |

|---|---|

| 各種DDの検討 | 財務DD、法務DD、ビジネスDD、税務DD、人事DD、ITDDなど、案件特性に応じて必要な調査項目を決定します。例えば製造業では環境DDで土壌汚染リスクを、IT企業では知的財産DDでソフトウェア権利関係を重点的に調査するなど、業種や規模に応じた最適な調査範囲を設計します。 |

| 各種DDの実施スケジュールの調整・管理 | 複数の専門家(公認会計士、弁護士など)による調査を効率的に進めるため、全体スケジュールを策定・管理します。例えば2週間の調査期間を設定し、初週に資料レビュー、次週に現地調査とインタビューを配置します。各専門家の作業状況を把握し、遅延が生じないよう進捗管理を行います。 |

| 各種DDの実施又は実施支援 | 財務DDなどの調査を直接実施、または専門家の調査をサポートします。例えば過去5年分の財務諸表を分析して異常項目を検出したり、簿外債務の有無を確認します。また弁護士による法務DDでは、重要契約書の準備や経営陣へのインタビュー設定など、調査が円滑に進むよう支援します。 |

| 譲り渡し側における開示資料の整理・作成支援 | 譲り渡し側が提出すべき膨大な資料(契約書、議事録、財務データなど)の整理を支援します。例えば過去10年分の株主総会議事録、主要取引先との契約書、固定資産台帳などをチェックリストに基づいて準備します。不足資料の特定や、データルームでの効率的な開示方法についても助言します。 |

最終契約の交渉・締結

| 項目 | 説明 |

|---|---|

| 最終契約締結前に行うリスク事項の説明 | DDで発見されたリスク(簿外債務、係争案件、コンプライアンス問題など)を譲り受け側に詳細に説明します。例えば「元従業員からの未払残業代請求リスク推定1,000万円」といった具体的な内容と対応策を提示し、買収判断や価格調整の材料とします。譲り渡し側には表明保証の範囲について説明します。 |

| 交渉論点の洗い出し・整理 | DD結果を踏まえた最終条件の調整ポイントを整理します。例えば当初3.2億円の価格をDD結果により2.9億円に調整する根拠、表明保証違反時の補償上限額、クロージング前提条件(主要取引先の同意取得など)などを体系的に整理し、効率的な最終交渉を実現します。 |

| 交渉・調整 | 最終段階の条件調整を支援します。例えば価格について「簿外債務500万円が判明したため同額を減額」と提案する譲り受け側に対し、「その債務は既に認識済みで当初価格に織り込み済み」と譲り渡し側が反論した場合、客観的なデータを示しながら双方が納得できる解決策を導きます。 |

| M&Aのスキームの提案 | DD結果を踏まえ、最終的なスキームを確定します。例えば想定外の債務が発見された場合、当初の株式譲渡から事業譲渡への変更を提案したり、一部事業を切り出す分社化スキームを提案するなど、リスクを最小化しながら取引を実現する方法を専門的見地から助言します。 |

| 譲り渡し側の経営者保証の調整 | 売却後の経営者個人の連帯保証を解除するため、金融機関との交渉を支援します。例えば借入金2億円に対する経営者保証について、譲り受け側が新たな保証を提供する、または一部返済により保証を外すなど、金融機関、譲り渡し側、譲り受け側の三者間で調整し、経営者が安心して引退できる環境を整えます。 |

| 最終契約の内容の助言・確認・締結 | 株式譲渡契約書または事業譲渡契約書の内容を精査し、助言します。例えば表明保証条項が過度に厳しくないか、補償条項の上限額や期間が妥当か、前提条件が実現可能か等を確認します。弁護士と連携しながら、クライアントの利益を守りつつ取引実行可能な契約内容となるよう調整し、最終的な締結をサポートします。 |

クロージング

| 項目 | 説明 |

|---|---|

| クロージングチェックリストの作成 | 最終契約からクロージング(取引実行日)までに必要な手続きを網羅したチェックリストを作成します。例えば株主総会の開催、取引先への通知、従業員説明会の実施、許認可の承継手続き、株券の準備など、30〜50項目程度をリスト化し、担当者と期限を明記して漏れなく実行できるよう管理します。 |

| 書類・重要物品の準備 | クロージングに必要な書類や物品を準備します。例えば株式譲渡契約書の正副本、株主総会議事録、株券(発行会社の場合)、印鑑証明書、会社実印・銀行印、定款、登記簿謄本、取引先との契約書原本などを確認し、当日スムーズに手続きが進むよう事前準備を徹底します。 |

| 株式譲渡に係る手続、登記手続、その他最終契約に定めた事項等の説明・実行 | クロージング当日の手続きを説明・支援します。例えば株式譲渡承認取締役会の開催、株主名簿の書き換え、法務局での役員変更登記(通常2週間以内)、銀行口座の名義変更届などを順を追って実行します。また取引先への通知書発送、従業員への説明など、契約で定めた事項の実行も確認します。 |

| 譲渡対価の入金・確認 | 譲渡代金が譲り渡し側に正確に入金されたことを確認します。例えば3億円の取引であれば、指定口座への着金を当日中に確認し、金額に相違がないか精査します。分割払いの場合は初回入金を確認し、以降の支払スケジュールを管理します。入金確認後、株券等の引き渡しを完了し、M&A取引が正式に完了します。 |

その他業務(プロセス共通業務含む)

| 項目 | 説明 |

|---|---|

| プロセス全体にわたるM&A検討の上での必要な情報提供や助言、依頼者からの質疑への対応 | M&Aプロセス全般について継続的に助言します。例えば「従業員にいつ公表すべきか」「退職金の扱いはどうなるか」「税金はいくらかかるか」といった依頼者の疑問に随時対応します。また市場動向、類似案件の事例、法改正の影響なども情報提供し、依頼者が適切な判断を下せるようサポートします。 |

| プロセスのスケジューリング・進捗管理 | M&A全体(通常6ヶ月〜1年)のスケジュールを策定し進捗を管理します。例えば「4月に候補選定、6月にトップ面談、8月に基本合意、10月にDD、12月にクロージング」といった具体的な工程表を作成します。各段階での遅延要因を早期に把握し、必要に応じてスケジュールを調整しながら、計画的に取引完了を目指します。 |

| 譲り渡し側・譲り受け側間の事務的な連絡も含めた調整 | 両社間のコミュニケーションを円滑にする調整役を担います。例えば「DD資料の追加提出依頼」「面談日程の調整」「質問事項への回答期限の設定」など、日常的な連絡事項を仲介します。直接のやり取りでは感情的になりやすい局面でも、中立的な立場から冷静に調整し、信頼関係の維持と効率的なプロセス進行を実現します。 |

| 譲り渡し側・譲り受け側が行う会議・契約調印・決済への立会い | 重要な場面に立ち会い、プロセスの適切な進行を確保します。例えば基本合意書調印式、最終契約の調印式、クロージング当日の決済などに同席し、必要に応じて手続きの説明や書類確認を行います。また両社の取締役会にオブザーバーとして参加し、M&A承認決議が適切に行われることを支援する場合もあります。 |

以上、M&A支援における全35項目の業務内容について説明しました。各プロセスは相互に関連しており、専門的な知識と経験に基づく適切なサポートが、M&Aの成功に不可欠となります。

次にPMI(Post Merger Integration:買収後統合)の各項目について、具体例を交えて説明いたします。

PMI計画

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI計画 | – | M&A成立後100日間を中心とした統合計画を策定します。例えば「初月は現状把握と信頼構築、2-3ヶ月目で業務プロセス統合、4ヶ月目以降でシステム統合」といった具体的なマイルストーンを設定します。また統合推進チーム(両社から5-10名程度)を組成し、責任者・担当領域・権限範囲を明確化します。週次進捗会議の設定など、PDCAサイクルを回せる体制を構築し、計画的な統合を実現します。 |

PMI実行 – 経営統合

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI実行 | 経営統合:M&A目的や経営方針・目標の言語化 | M&Aで実現したい目標を具体的に文書化します。例えば「3年以内に売上30%増、営業利益率を10%から15%に改善、新規顧客を100社獲得」といった定量目標と、「両社の技術を融合した新製品開発」「従業員の雇用維持と能力開発」などの定性目標を設定します。これを統合ビジョンとして社内外に発信し、従業員のモチベーション向上と統合への協力を促します。経営会議で定期的に進捗を確認する仕組みも構築します。 |

PMI実行 – 信頼関係構築

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI実行 | 信頼関係構築:譲渡側経営者や従業員との信頼構築 | 買収直後の不安を解消し、協力体制を構築します。例えばクロージング翌日に全従業員説明会を開催し、新経営陣が直接ビジョンを語ります。また前経営者を顧問として一定期間残留させ、現場との橋渡し役とします。個別面談(管理職全員、一般社員は希望者)を実施し、不安や要望を丁寧にヒアリングします。社内報やイントラネットで統合の進捗を定期発信し、透明性を確保することで、「買収されて終わり」ではなく「新たなスタート」という前向きな雰囲気を醸成します。 |

| PMI実行 | 信頼関係構築:取引先など主要関係者への対応 | 主要取引先との関係維持を最優先で対応します。例えばクロージング後1週間以内に、売上上位20社の取引先に両社経営陣が同行訪問し、M&Aの経緯と今後の方針を説明します。「取引条件は維持」「品質・納期は変わらない」といった安心材料を提示します。金融機関には財務状況を説明し、与信枠の維持を確認します。仕入先には支払条件の継続を約束します。こうした迅速な対応により、M&Aを理由とした取引停止や条件悪化を防ぎます。 |

PMI実行 – 業務統合(全般)

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI実行 | 業務統合(全般):円滑な事業引継ぎのための取り組み | 業務の詳細な可視化と引継ぎを実施します。例えば営業部門では顧客リスト・商談状況・見積書フォーマット等を文書化し、製造部門では作業手順書・品質管理基準・設備メンテナンス記録などを整理します。前経営陣や幹部社員による引継ぎ期間(3-6ヶ月程度)を設け、暗黙知の伝承も重視します。また両社の業務プロセスの違いを洗い出し(例:受注から納品までの承認フロー)、統合後の標準プロセスを策定します。混乱を最小限に抑えながら、段階的に統合を進めます。 |

PMI実行 – 業務統合(事業機能)

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI実行 | 業務統合(事業機能):営業施策・商品開発・業務プロセス・サプライチェーン施策の計画や実施 | 事業面でのシナジー創出を具体化します。営業施策では、例えば買収側の既存顧客300社に被買収側の製品Bを提案するクロスセル戦略を展開し、6ヶ月で50社への新規販売を目指します。商品開発では両社の技術を組み合わせた新製品を企画し、1年以内の市場投入を計画します。サプライチェーンでは、仕入れの集約により原材料費を10%削減、共同配送により物流コストを15%削減するなど、具体的な数値目標を設定し、実行チームを編成して推進します。 |

PMI実行 – 業務統合(管理機能)

| 大項目 | 中項目 | 説明 |

|---|---|---|

| PMI実行 | 業務統合(管理機能):人事・労務施策の計画・実施 | 人事制度の統合と従業員処遇を調整します。例えば給与体系が異なる場合、既存社員は現行維持、新規採用者から統一体系を適用する段階的統合を行います。評価制度は半年かけて共通基準を策定し、その間は各社の制度を継続します。就業規則は労働条件が不利益変更にならないよう配慮しながら統一を進めます。退職金制度の調整、社会保険の統合手続きも実施します。組織再編では、重複部門の統合や役職者の配置を慎重に検討し、優秀人材の流出を防ぎます。 |

| PMI実行 | 業務統合(管理機能):会計・財務施策の計画・実施 | 経理・財務機能を統合し、効率化を図ります。例えば会計ソフトを統一(3ヶ月以内に移行完了)し、勘定科目体系を統一することで、連結決算を迅速化します。月次決算の締め日を揃え(例:両社とも毎月25日締め)、グループ全体での業績管理を可能にします。銀行口座は主要取引銀行に集約し、資金管理を一元化します。支払サイト・請求サイトを標準化し、キャッシュフロー改善を図ります。また内部統制の仕組みを整備し、不正防止体制を構築します。 |

| PMI実行 | 業務統合(管理機能):法務施策の計画・実施 | 法的リスクを管理し、コンプライアンス体制を整備します。例えば契約書のひな型を統一し、リーガルチェック体制を構築します。被買収企業で不十分だったコンプライアンス研修(個人情報保護、下請法、独占禁止法など)を全従業員に実施します。契約書や社内規程の保管ルールを統一し、文書管理システムを導入します。また買収時のDDで発見された法的リスク(例:未登記の不動産、未整理の古い契約書)を計画的に解消していきます。 |

| PMI実行 | 業務統合(管理機能):IT・システム関連施策の計画・実施 | ITインフラとシステムを統合し、業務効率化を実現します。例えばメールシステムを統一(初月に実施)し、社内コミュニケーションを円滑化します。販売管理システムは1年計画で統合し、それまでは両システム並行稼働とします。グループウェアやファイルサーバーを共通化し、情報共有を促進します。セキュリティポリシーを統一し、ウイルス対策ソフトやアクセス権限管理を標準化します。またシステム統合コストを抑えるため、クラウドサービスの活用も検討します。統合により重複するライセンス費用を削減し、年間500万円のコスト削減を実現します。 |

以上、PMIにおける全11項目の業務内容について説明しました。PMIは M&Aの成否を左右する重要なプロセスであり、計画的かつ柔軟な対応が求められます。特に人的・文化的統合(ソフト面)と業務・システム統合(ハード面)の両面をバランスよく進めることが、シナジー実現の鍵となります。

(参考)M&A支援に必要な基礎知識

1. 税務:株式譲渡と事業譲渡の税務上の違い

基本的な違いの概要

株式譲渡と事業譲渡は、M&Aの代表的な手法ですが、税務上の取り扱いが大きく異なります。この違いを理解していないと、想定外の税負担が発生し、取引条件が根本から変わってしまうことがあります。

比較表

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 課税される人 | 株主個人または法人 | 売却する会社(法人) |

| 課税の種類 | 譲渡所得税(個人)または法人税 | 法人税 |

| 個人の税率 | 所得税15%+住民税5%=20.315%(復興特別所得税含む) | 該当なし(会社が納税) |

| 法人の税率 | 約30%(法人税+地方税) | 約30%(法人税+地方税) |

| 消費税 | 非課税 | 課税対象(資産により異なる) |

| 計算方法 | 売却価格-取得価格-諸経費 | 売却価格-資産の簿価 |

| 二重課税リスク | なし | あり(会社が納税後、株主への配当時に再課税) |

具体例で理解する

【ケース1:株式譲渡の場合】

中小企業のオーナー社長A氏(個人)が、自社の株式100%を3億円で売却するケースを考えます。

- 売却価格:3億円

- 株式取得価格:1,000万円(30年前の設立時の資本金)

- 譲渡費用:500万円(仲介手数料など)

税金計算:

- 譲渡益 = 3億円 – 1,000万円 – 500万円 = 2億8,500万円

- 税金 = 2億8,500万円 × 20.315% = 約5,790万円

- 手取額 = 3億円 – 5,790万円 = 2億4,210万円

この場合、A氏は約5,800万円の税金を支払いますが、これで課税関係は完結します。シンプルで分かりやすいのが株式譲渡の特徴です。

【ケース2:事業譲渡の場合】

同じ会社が、株式譲渡ではなく事業譲渡で会社の資産を3億円で売却するケースです。

第一段階:会社の法人税

- 売却価格:3億円

- 資産の簿価:5,000万円(土地、建物、機械、在庫など)

- 譲渡益 = 3億円 – 5,000万円 = 2億5,000万円

- 法人税 = 2億5,000万円 × 30% = 7,500万円

- 会社に残る現金 = 3億円 – 7,500万円 = 2億2,500万円

第二段階:株主への配当時の税金 会社に残った2億2,500万円をA氏が個人として受け取るには、配当または会社清算が必要です。

- 配当の場合:2億2,500万円 × 20.315% = 約4,570万円

- A氏の最終手取額 = 2億2,500万円 – 4,570万円 = 1億7,930万円

さらに消費税も発生: 事業譲渡では、資産の種類によって消費税がかかります。

- 土地:非課税

- 建物・機械・在庫など:課税対象

仮に課税対象資産が2億円だとすると、消費税は2,000万円(10%)になります。通常は買い手が負担しますが、交渉次第では売り手の実質的な手取りに影響します。

比較のまとめ

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| A氏の手取額 | 2億4,210万円 | 1億7,930万円 |

| 税負担総額 | 5,790万円 | 1億2,070万円 |

| 消費税 | なし | 最大2,000万円 |

このように、同じ3億円の取引でも、スキームの違いで手取額が約6,000万円も変わります。これがM&Aにおいて税務知識が重要な理由です。

どちらを選ぶべきか

株式譲渡が有利なケース:

- 売り手が個人株主の場合(税率が低い)

- 許認可を引き継ぎたい場合(株式譲渡なら会社が継続するため不要)

- 簡便な手続きを望む場合

事業譲渡が有利なケース:

- 一部の事業だけを売却したい場合

- 簿外債務など不要な負債を引き継ぎたくない場合(買い手側のメリット)

- 減価償却資産を時価で取得し、将来の節税効果を得たい場合(買い手側のメリット)

実務では、売り手は株式譲渡を、買い手は事業譲渡を好む傾向があります。この利害対立を調整するのが、M&A支援者の重要な役割です。

2. 法務:契約書の基本構造、表明保証の意味

M&A契約書の基本構造

M&Aの最終契約書(株式譲渡契約書または事業譲渡契約書)は、通常30〜50ページに及ぶ複雑な文書ですが、基本的な構造を理解すれば読み解くことができます。

契約書の構成要素

| 項目 | 内容 | 重要度 |

|---|---|---|

| 前文 | 契約当事者の特定、契約の目的 | ★★☆ |

| 定義条項 | 契約で使用する用語の定義 | ★★★ |

| 譲渡の合意 | 何をいくらで売買するかの基本合意 | ★★★ |

| 表明保証 | 売り手・買い手が相手に約束する事項 | ★★★ |

| 誓約事項 | クロージングまでに守るべき事項 | ★★☆ |

| 前提条件 | クロージング実行の条件 | ★★★ |

| 補償条項 | 違反があった場合の損害賠償 | ★★★ |

| 一般条項 | 契約解除、準拠法、紛争解決方法など | ★★☆ |

表明保証とは何か

表明保証(Representations and Warranties)は、M&A契約の中で最も重要な条項の一つです。売り手が買い手に対して「自社の状態について、これらの事項は真実です」と約束するものです。

基本的な考え方: 中古車を買う時を想像してください。売り手が「この車は事故歴がありません」「走行距離は3万キロです」「エンジンに問題はありません」と言ったとします。もし買った後にこれが嘘だと判明したら、返金や損害賠償を請求できるはずです。M&Aの表明保証も、これと同じ仕組みです。

表明保証の具体例

| 分類 | 表明保証の内容例 | 違反時のリスク例 |

|---|---|---|

| 会社の設立・存続 | 「当社は適法に設立され、有効に存続している」 | 実は登記が放置され、解散状態だった |

| 財務情報 | 「提供した財務諸表は真実かつ正確である」 | 売上の水増しや債務の隠蔽があった |

| 資産・負債 | 「開示した以外に重要な債務は存在しない」 | 買収後に多額の簿外債務が判明 |

| 訴訟・紛争 | 「現在、重要な訴訟や紛争は存在しない」 | 実は大口顧客から損害賠償請求されていた |

| 契約関係 | 「重要な契約は全て開示しており、有効に継続している」 | 主要取引先との契約に解除条項があった |

| 法令遵守 | 「事業は全ての法令を遵守している」 | 労働基準法違反で未払残業代が数千万円 |

| 許認可 | 「必要な許認可は全て取得している」 | 実は許認可が失効していた |

| 知的財産権 | 「開示した知的財産権を適法に保有している」 | 主要製品が他社の特許を侵害していた |

実際の条文例

【表明保証条項の例文】

「第10条(表明保証) 売主は、買主に対し、本契約締結日現在及びクロージング日現在において、以下の事項が真実かつ正確であることを表明し、保証する。

(1) 財務状況 対象会社が買主に提供した直近3年分の財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書)は、一般に公正妥当と認められる会計基準に従って作成されており、対象会社の財務状況及び経営成績を全ての重要な点において適正に表示している。

(2) 簿外債務 対象会社は、提供した財務諸表に記載された債務以外に、1,000万円以上の重要な債務、偶発債務、保証債務を負担していない。」

表明保証違反時の補償

表明保証に違反が判明した場合、売り手は買い手に対して損害賠償責任を負います。

【補償条項の具体例】

ある製造業M&A案件で、以下の補償条項が設定されました:

| 項目 | 内容 |

|---|---|

| 補償対象期間 | クロージング後3年間 |

| 補償上限額 | 譲渡価格の30%(9,000万円) |

| 免責金額 | 個別案件300万円未満は対象外 |

| バスケット条項 | 累計1,000万円を超えた場合のみ請求可能 |

(補足)バスケット条項の重要性

バスケット条項は、M&A取引において:

✅ 売り手の過度なリスクを軽減し、取引成立を促進する

✅ 買い手の重大なリスクには対応できる仕組みを確保する(注)

✅ 双方の取引後の紛争を最小化する

という重要な役割を果たします。

(注)バスケット条項は一見「売り手を守る仕組み」に見えますが、実は「重大な問題が見つかった場合には、買い手がしっかり補償を受けられる」という買い手保護の機能も持っています。個別では小さくても、同じカテゴリーの問題が多発すれば、累計でバスケットを超え、補償対象になるのです。

実際に起きた事例: クロージング後1年で、以下の問題が判明しました。

- 未払残業代:2,000万円

- 隠れた設備修繕費:800万円

- 取引先との契約違反に伴う損害賠償:1,500万円

- 合計:4,300万円

この場合、バスケット条項により1,000万円を超える部分、つまり3,300万円が補償対象となります。ただし、上限9,000万円の範囲内なので、全額が補償されます。

表明保証と実務上の注意点

買い手側の視点:

- できるだけ広範囲な表明保証を求める

- 補償期間を長く、上限額を高く設定する

- 重要な事項は個別に詳細な表明保証を入れる

売り手側の視点:

- 知っている範囲での表明保証に限定する(”to the best of seller’s knowledge”という文言を入れる)

- 補償期間を短く、上限額を低く抑える

- DDで既に開示した事項は補償対象外とする

M&A支援者は、この両者のバランスを取りながら、取引を実現可能な形に調整する役割を担います。

3. 評価:企業価値算定の基本的な考え方

企業価値評価(バリュエーション)とは

企業価値評価とは、「この会社はいくらの価値があるのか」を客観的に算定するプロセスです。不動産のように市場価格が明確でない企業の場合、複数の評価手法を組み合わせて適正価格を導き出します。

主要な評価手法の比較

| 手法 | 基本的な考え方 | メリット | デメリット | 適用場面 |

|---|---|---|---|---|

| 純資産法(コストアプローチ) | 会社の資産から負債を引いた純資産を基準にする | シンプルで分かりやすい | 将来の収益力が反映されない | 清算予定の会社、不動産保有会社 |

| 類似企業比較法(マーケットアプローチ) | 同業他社の市場評価を参考にする | 市場の実態を反映 | 適切な類似企業が見つからないことも | 上場企業が多い業種 |

| DCF法(インカムアプローチ) | 将来稼ぐキャッシュフローを現在価値に割り引く | 将来性を最も反映 | 事業計画の精度に依存 | 成長企業、安定したキャッシュフローがある会社 |

1. 純資産法(コストアプローチ)

基本式:

企業価値 = 資産の時価 - 負債の時価

【具体例:老舗旅館の評価】

築50年の旅館を経営するB社の簿価ベースの貸借対照表:

| 資産 | 金額 | 負債 | 金額 |

|---|---|---|---|

| 土地 | 3,000万円 | 借入金 | 5,000万円 |

| 建物 | 2,000万円 | 買掛金 | 500万円 |

| 設備 | 500万円 | – | – |

| 現金 | 1,000万円 | – | – |

| 合計 | 6,500万円 | 合計 | 5,500万円 |

| 純資産 | 1,000万円 |

しかし、時価で評価すると:

| 資産 | 簿価 | 時価 | 差額 |

|---|---|---|---|

| 土地 | 3,000万円 | 1億2,000万円 | +9,000万円 |

| 建物 | 2,000万円 | 500万円 | -1,500万円 |

| 設備 | 500万円 | 100万円 | -400万円 |

| 現金 | 1,000万円 | 1,000万円 | 0 |

時価ベースの企業価値:

- 資産合計(時価):1億3,600万円

- 負債合計(時価):5,500万円

- 純資産(時価)= 8,100万円

簿価では1,000万円だった価値が、時価評価では8,100万円になりました。これは土地が大きく値上がりしていたためです。

2. 類似企業比較法(マーケットアプローチ)

基本式:

企業価値 = 評価対象企業の指標 × 類似企業の倍率

【具体例:IT企業の評価】

売上高5億円、営業利益5,000万円のSaaS企業C社を評価します。

ステップ1:類似上場企業のデータ収集

| 企業名 | 時価総額 | 売上高 | EV/売上高倍率 | EBITDA | EV/EBITDA倍率 |

|---|---|---|---|---|---|

| 類似企業A | 100億円 | 50億円 | 2.0倍 | 10億円 | 10.0倍 |

| 類似企業B | 80億円 | 40億円 | 2.0倍 | 8億円 | 10.0倍 |

| 類似企業C | 120億円 | 60億円 | 2.0倍 | 12億円 | 10.0倍 |

| 平均 | – | – | 2.0倍 | – | 10.0倍 |

ステップ2:評価対象企業への適用

C社の数値:

- 売上高:5億円

- EBITDA(営業利益+減価償却費):5,500万円

評価計算:

- 売上高ベース:5億円 × 2.0倍 = 10億円

- EBITDAベース:5,500万円 × 10.0倍 = 5.5億円

平均値 = (10億円 + 5.5億円) ÷ 2 = 7.75億円

ただし、上場企業と非上場企業では流動性が異なるため、30%程度のディスカウントを適用:

- 最終評価額 = 7.75億円 × 70% = 約5.4億円

3. DCF法(インカムアプローチ)

最も理論的で、実務でも広く使われる手法です。

基本的な考え方: 「会社の価値は、将来稼ぎ出すお金の現在価値の合計」という発想です。

【具体例:製造業の評価】

年間売上10億円、営業利益1億円の製造業D社を評価します。

ステップ1:将来5年間のキャッシュフロー予測

| 年度 | 売上高 | 営業利益 | 税金 | フリーCF |

|---|---|---|---|---|

| 1年目 | 10.5億円 | 1.1億円 | 3,300万円 | 7,700万円 |

| 2年目 | 11.0億円 | 1.2億円 | 3,600万円 | 8,400万円 |

| 3年目 | 11.5億円 | 1.3億円 | 3,900万円 | 9,100万円 |

| 4年目 | 12.0億円 | 1.4億円 | 4,200万円 | 9,800万円 |

| 5年目 | 12.5億円 | 1.5億円 | 4,500万円 | 1.05億円 |

ステップ2:割引率の決定

割引率(WACC:加重平均資本コスト)を8%と仮定します。これは「投資家が期待するリターン」を意味します。

ステップ3:現在価値への割引

| 年度 | フリーCF | 割引率 | 現在価値 |

|---|---|---|---|

| 1年目 | 7,700万円 | ÷1.08 | 7,130万円 |

| 2年目 | 8,400万円 | ÷1.08² | 7,200万円 |

| 3年目 | 9,100万円 | ÷1.08³ | 7,220万円 |

| 4年目 | 9,800万円 | ÷1.08⁴ | 7,200万円 |

| 5年目 | 1.05億円 | ÷1.08⁵ | 7,140万円 |

| 5年間合計 | 3億5,890万円 |

ステップ4:継続価値(ターミナルバリュー)の計算

6年目以降も事業は続くので、永続的な価値を計算します。

継続価値 = 5年目のフリーCF × (1+成長率) ÷ (割引率-成長率)

= 1.05億円 × 1.02 ÷ (0.08-0.02)

= 1.071億円 ÷ 0.06

= 17.85億円

この継続価値も現在価値に割り引きます:

継続価値の現在価値 = 17.85億円 ÷ 1.08⁵ = 12.15億円

最終的な企業価値:

企業価値 = 5年間のCF現在価値 + 継続価値の現在価値

= 3.59億円 + 12.15億円

= 15.74億円

有利子負債が3億円ある場合、株式価値は:

株式価値 = 15.74億円 - 3億円 = 12.74億円

3つの手法の総合評価

実務では、複数の手法を組み合わせて最終的な価格レンジを決めます。

| 手法 | 評価額 | 重み付け | 加重平均 |

|---|---|---|---|

| 純資産法 | 8.1億円 | 20% | 1.62億円 |

| 類似企業比較法 | 5.4億円 | 30% | 1.62億円 |

| DCF法 | 12.7億円 | 50% | 6.35億円 |

| 合計 | – | 100% | 9.59億円 |

結論:適正価格レンジは9億円〜10億円程度

ただし、これはあくまで理論価格です。実際の取引価格は、以下の要素で上下します:

- 買い手のシナジー効果への期待(高くなる)

- 売り手の売却急度(低くなる)

- 市場環境(M&A市場が活況なら高くなる)

- 交渉力の差

M&A支援者は、これらの評価手法を理解した上で、依頼者にとって最も有利な条件を引き出す交渉をサポートする必要があります。評価は「科学」でもあり「芸術」でもあるのです。

(参考)詳細版

「事業承継・M&A補助金」完全ガイド:制度概要から申請プロセス、採択のポイントまで

1. はじめに:事業承継・M&A補助金とは

中小企業の経営者にとって、事業承継は避けては通れない重要な経営課題です。また、M&A(企業の合併・買収)は、後継者不在の問題を解決するだけでなく、企業の持続的な成長を実現するための有力な戦略オプションとなり得ます。**「事業承継・M&A補助金」**は、こうした中小企業の円滑な事業承継や、M&Aを通じた経営資源の引継ぎを強力に後押しするために設計された、国による支援制度です。本補助金は単なる資金援助ではなく、事業承継やM&Aという非常に複雑でリスクの高いプロセスにおいて、質の高い専門家のアドバイスを活用するための投資を可能にし、企業の未来を左右する重要な意思決定を成功に導くための戦略的ツールと言えます。

このガイドは、本補助金制度の全体像を網羅的に解説し、自社での活用を検討されている経営者や実務担当者の皆様にとって、具体的かつ実践的な手引きとなることを目指しています。

本補助金制度の最大の特徴は、企業のライフステージに合わせて、切れ目のない支援を提供している点にあります。具体的には、以下の3つのフェーズを包括的にカバーしています。

- 事業承継・M&A前:親族や従業員への事業承継に向けた準備を支援(

事業承継促進枠) - 事業承継・M&A中:第三者へのM&A(中小M&A)における専門家活用を支援(

専門家活用枠) - 事業承継・M&A後:M&A後の円滑な統合(PMI)やシナジー創出を支援(

PMI推進枠)

さらに、M&Aが不成立に終わった場合の廃業や、経営者の再チャレンジを支える枠組み(廃業・再チャレンジ枠)も用意されています。

本稿では、まずM&Aプロセスの全体像と補助金の関連性を解説し、その後、各フェーズに対応する補助金制度の詳細を一つひとつ丁寧に見ていきます。最後に、申請から補助事業開始までの具体的な流れを解説します。このガイドを通じて、貴社の未来を切り拓く一助となれば幸いです。

2. 補助金活用の全体像:一般的なM&Aプロセスと各支援フェーズ

中小企業のM&Aは、単に株式や事業を売買する取引ではありません。それは、企業の文化、従業員の雇用、そして未来の成長可能性までも引き継ぐ、極めて戦略的なプロセスです。この複雑なプロセスを成功に導くためには、FA(フィナンシャル・アドバイザー)や弁護士、会計士といった外部専門家の知見が不可欠となります。M&Aの成功は、後述する各ステップをいかに丁寧かつ専門的に実行できるかにかかっています。各段階での判断ミスが、後のPMIフェーズで巨額の損失や事業の停滞に繋がることも少なくありません。本補助金は、その『判断の質』を高めるための投資を可能にするものです。

補助金を効果的に活用するためには、まず一般的なM&Aプロセスを理解することが第一歩です。以下に、中小M&Aの典型的な流れを示します。

- 専門家の選定 M&Aの実施にあたり、仲介会社やFA(フィナンシャル・アドバイザー)等の専門家を選定します。

- バリュエーション(企業価値評価、事業価値評価) 専門家が様々な評価手法を用いて、売り手企業の価値を算定します。

- マッチング 譲り渡し側と譲り受け候補との間で交渉に向けた検討を行います。この段階で秘密保持契約(NDA)を締結し、企業概要書(IM)などのより詳細な情報交換が始まります。

- 基本合意締結 M&Aに関する交渉を進めることを決定した場合、その時点における譲渡価格やスケジュール等の暫定的な条件を書面で確認し、合意します。

- デュー・ディリジェンス(DD) 買い手側が、対象企業の事業内容や潜在的なリスクを精査するため、専門家等に依頼して詳細な調査を実施します。調査領域は、財務、税務、法務、ビジネスなど多岐にわたります。

- 最終契約締結 DDの結果を踏まえて最終的な交渉を行い、交渉内容を書面化して、法的拘束力のある譲渡契約を締結します。

- クロージング 最終契約に基づき、株式や資産の譲渡、譲渡対価の支払いなど、M&Aを完了させるための手続きを実行します。

- PMI (Post-Merger Integration) クロージング後、経営方針、業務プロセス、人事制度、情報システムなどを統合し、M&Aによるシナジー効果の最大化を目指す一連の作業を行います。

この一連のプロセスにおいて、「事業承継・M&A補助金」の各支援枠は以下のように連動しています。

- 専門家活用枠:上記プロセスの**「1. 専門家の選定」から「7. クロージング」まで**のM&A実行プロセスにおいて、専門家に支払う手数料(着手金、DD費用、成功報酬など)が補助対象となります。

- PMI推進枠:**「8. PMI」**のフェーズにおいて、円滑な統合を支援する専門家の活用費用や、シナジー創出のための設備投資などが補助対象となります。

このように、M&Aのプロセス全体を俯瞰することで、どのタイミングで、どの補助金枠に申請すべきかを的確に判断することができます。次のセクションでは、各補助金枠の具体的な内容について、さらに詳しく掘り下げていきます。

3. 【フェーズ別】補助金制度の詳細解説

ここからは、事業承継・M&Aの各フェーズに対応する補助金の枠組みについて、具体的な要件、補助対象となる経費、補助額などを詳細に解説します。自社の状況や計画がどの枠に該当するのかを判断するための重要な情報となりますので、ぜひご注目ください。

3.1. 事業承継・M&A前:事業承継促進枠

「事業承継促進枠」は、親族や従業員といった、いわゆる「内なる承継」を円滑に進めるための取り組みを支援する制度です。後継者への経営のバトンタッチには、事業の磨き上げや経営体制の刷新など、様々な準備が必要となります。この枠組みは、その過程で発生する設備投資や専門家への謝金などを補助し、円滑な事業承継の実現を目的としています。

補助対象となる事業承継の要件

補助対象となるためには、以下の3つの主要な要件を満たす必要があります。

- Point 1 事業承継の対象期間

2025年11月28日から2030年11月27日までの5年間に事業承継を実施することが必要です。

- Point 2 承継予定者の要件

- 法人の場合:以下のいずれかに該当する必要があります。

- 対象会社の役員として3年以上の経験を有する者

- 対象会社に継続して3年以上雇用され、業務に従事した経験を有する者

- 対象会社の役員及び雇用された経験を合算して3年以上有する者

- 個人事業主の場合:以下のいずれかに該当する必要があります。

- 個人事業に継続して3年以上雇用され、業務に従事した経験を有する者

- 被承継者の親族であること。ただし、承継予定者が事業の代表経験を有していること

- 法人の場合:以下のいずれかに該当する必要があります。

- Point 3 経営権・所有権の承継

- 対象期間内に、経営の承継(代表者交代)所有の承継(株式等の引継ぎ)双方を完了させる必要があります。どちらか一方だけでは補助対象となりません。

代表者交代のタイミングに関する注意点

新代表者の就任と前代表者の退任のタイミングは、申請の適格性を判断する上で非常に重要です。

- 適格な例(Case1 – OK) 事業承継対象期間内に、前代表者(A氏)が退任し、新代表者(B氏)が就任するケース。これが最も標準的で問題のないパターンです。

- 不適格な例(Case3 – NG) 事業承継対象期間内に新代表者(B氏)が就任したものの、期間終了後も前代表者(A氏)が代表権を持ったまま退任しないケース。これは経営の承継が完了していないとみなされ、対象外となります。

ホールディングス承継(HD承継)への対応

13次公募より、承継予定者が直接株式を取得するのではなく、承継予定者が所有する法人(ホールディングス会社)が株式を取得する「ホールディングス承継」も対象となりました。この場合、以下の要件を満たす必要があります。

- 株式の移転前

- 承継予定者及びHD会社の所有する、申請者法人の株式が過半数を超えていないこと。

- 承継予定者が、HD会社の株式の2/3超を保有していること。

- 被承継者が、HD会社の株式を所有していないこと。

- 株式の移転後

- 承継予定者が、HD会社の株式の2/3超を保有していること。

- 被承継者が、HD会社の株式を所有していないこと。

- HD会社が、申請者法人の株式を100%取得、保有していること。

補助対象外となるケース

以下のようなケースは、実質的な事業承継が行われたとみなされず、補助金の対象外となるため注意が必要です。

- 経営権と所有権(株式、持分等)のいずれの移転も伴わない代表者交代

- グループ内の事業再編

- 物品・不動産等のみを保有する事業の承継

- フランチャイズ契約、又は実質的にフランチャイズ契約であるとみなされる場合

- 従業員等へののれん分け、又は実質的にのれん分けであるとみなされる場合

- 休眠会社や、事業の実態がない状態の会社における代表者交代等

- 設立間もない法人における代表者交代又は開業直後の事業主からの事業譲渡等において、その正当性が確認できない場合

- 合同会社の社員間における代表社員交代において、事業を承継するための経営者交代とみなされない場合

- 上記各事例の他、事業承継が行われたことを客観的に確認できない場合

補助上限額・補助率

| 類型 | 補助率 | 補助下限額 | 補助上限額 | 上乗せ額(廃業費) |

| 事業承継促進枠 | 補助対象経費の2/3以内又は1/2以内 | 100万円 | 800万円又は1,000万円以内 | +150万円以内 |

補助率は、中小企業基本法上の小規模事業者に該当する場合は2/3、それ以外の中小企業者等は1/2となります。また、補助事業期間において一定の賃上げを実施した場合には、補助上限額が800万円から1,000万円に引き上げられます。

補助対象経費

補助対象となる経費は、事業の承継を円滑に進めるための「事業費」と、既存事業の一部を廃業する場合の「廃業費」に大別されます。

| 経費区分 | 概要例 |

| I. 事業費 | |

| 設備費 | 国内の店舗・事務所の工事、国内で使用する機械器具等調達費用 |

| 産業財産権等関連経費 | 補助対象事業実施における特許権等取得に要する弁理士費用 |

| 謝金 | 補助対象事業のために謝金として依頼した専門家等に支払う経費 |

| 旅費 | 販路開拓等を目的とした国内外出張に係る交通費、宿泊費 |

| 外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費 |

| II. 廃業費 | |

| 廃業支援費 | 廃業に関する登記申請手続きに伴う司法書士等に支払う作成経費 |

| 在庫処分費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費 |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金 |

| 移転・移設費 | 効率化のため設備等を移転・移設するために支払われる経費 |

補助対象とならない経費の例

- Webサイトの新規制作・更新等に係る費用、ソフトウェアやシステム開発に係る費用

- 広告費(インターネット広告も対象外)

- 汎用性が高く、他の目的にも使用できる物品の購入費(例:PC、タブレット、スマートフォン)

- 中古品購入費

- 消耗品費

3.2. M&A中:専門家活用枠(買い手支援類型・売り手支援類型)

第三者への事業引継ぎ、すなわちM&Aのプロセスそのものを支援するのが「専門家活用枠」です。M&Aは高度に専門的な知識を要するため、FAや弁護士、会計士などの専門家への委託費用が大きな負担となります。この枠組みは、その費用の一部を補助することで、中小企業のM&Aを促進することを目的としています。**買い手(譲受側)**を支援する「買い手支援類型(I型)」と、**売り手(譲渡側)**を支援する「売り手支援類型(II型)」の2種類があります。

補助対象者とM&Aの形態

- 買い手支援類型(I型):事業を譲り受ける法人または個人事業主が補助対象者となります。

- 売り手支援類型(II型):事業を譲渡する会社(対象会社)と、その株主(法人または個人)による共同申請が必須となります。これは、M&Aの契約当事者が対象会社とその株主になるためです。

M&Aの形態としては、株式譲渡、事業譲渡、合併、会社分割など、多様なスキームが対象となります。

補助対象となる専門家経費

M&Aプロセスで発生する専門家への委託費が主な補助対象です。

| 委託費に相当する経費名 | 概要 |

| 着手金 | FA・仲介とのアドバイザリー契約に基づき支払う着手金 |

| マーケティング費用 | 承継候補先、被承継候補先の選定及びアプローチに係る費用 |

| リテイナー費用 | FA・仲介とのアドバイザリー契約に基づき支払う月額報酬 |

| 基本合意時報酬 | FA・仲介とのアドバイザリー契約に基づき支払う基本合意時報酬 |

| 成功報酬 | FA・仲介とのアドバイザリー契約に基づき支払う成功報酬 |

| 価値算定費用 | 企業価値・事業価値・株式価値の評価等の算定に係る費用 |

| デュー・ディリジェンス費用 | 財務・税務・法務等の各種調査に係る費用(プレPMI費用含む) |

| 契約書等の作成・レビュー費用 | 最終契約書等の作成・レビューを弁護士に委任した場合に生じる費用 |

| クロージングに向けた手続き費用 | クロージング手続き等に関する弁護士への依頼費用 |

| クロージングに向けたアドバイス費用 | カーブアウト財務諸表の作成等の専門家への依頼費用 |

| 不動産鑑定評価書の取得費用 | 不動産の時価評価に係る費用 |

| 不動産売買の登記費用 | 最終契約書に基づき不動産売買する際の登記に係る事務費用 |

| 定款変更等の登記費用 | 最終契約書に基づき定款変更等をする際の登記に係る事務費用 |

| セカンドオピニオン費用 | 経営者保証解除以外のM&A支援機関から助言を求めるセカンドオピニオン費用 |

注:クロージング後のPMI費用は対象外です。

デュー・ディリジェンス(DD)費用の特例

DD費用については、以下の考え方にご注意ください。

- 基本 原則として、DD費用総額が補助額ベースで200万円を超えない金額で申請する必要があります。

- 有資格者活用時の特例 弁護士、公認会計士、税理士といった有資格者が実施する財務DD、税務DD、法務DDなどを複数行う場合において、DD費用総額が補助額ベースで200万円を超える場合は、DD1種につき補助額ベースで200万円まで費用を認められる場合があります。

M&Aが実現しなかった場合の対象費用

M&Aの交渉が途中で不成立に終わった場合でも、一部の費用が補助対象となります。ただし、買い手と売り手で対象範囲が異なります。

- 買い手支援類型:原則として、デュー・ディリジェンス費用のみが補助対象となります。

- 売り手支援類型:基本合意締結以降に発生した各費用が補助対象となります。着手金や基本合意締結前に発生した費用は対象外です。

M&Aが不成立となった場合に補助金を申請する際は、進捗状況に応じて以下の書類が必要となります。

| 進捗状況 | 成約状況 | 必要書類 |

| 基本合意書締結 | 未成約 | ・専門家作成資料<br>・基本合意書の写し |

| 最終契約書締結 | 未成約 | ・専門家作成資料<br>・最終契約書の写し |

3.3. M&A後:PMI推進枠

M&Aの成否は、契約を締結して終わりではありません。むしろ、その後の統合プロセス(PMI: Post-Merger Integration)が成功の鍵を握ります。**「M&Aの成立はゴールではなく、目的を達成するためのスタートである」**という言葉が示す通り、PMIはM&Aの目的を実現し、統合効果を最大化するために不可欠な取り組みです。

PMIの取り組み領域は、大きく「経営統合」「業務統合」「信頼関係構築」の3つに分類されます。このうち、「PMI推進枠」では、外部専門家の活用が効果的な**「経営統合」と「業務統合」**に係る取り組みが補助対象となります。

PMI推進枠には、目的別に2つの支援類型が用意されています。

- PMI専門家活用類型:専門家の助言を得て、円滑なPMIを推進するための類型

- 事業統合投資類型:統合効果の最大化に向けた設備投資等を支援する類型

3.3.1. PMI専門家活用類型

弁護士、税理士、中小企業診断士、経営コンサルタントといった専門家を活用し、PMIを円滑に進めるための取り組みを支援する類型です。

補助対象となる事業内容の例

- 統合計画、100日プランの策定

- 中期経営計画、事業計画等の修正

- 定款・登記変更

- 人事・給与に係る各種規定・制度の見直し

- 年金制度の見直し

- 会計処理方針の統一、連結決算作成対応

申請パターン:「単独申請」と「同時申請」

申請のタイミングによって、2つのパターンがあります。

| 単独申請 | 同時申請 | |

| 対象者 | M&Aを実施した直後(1年以内)の買い手 | M&A実施前かつ専門家活用枠と同一公募回で申請を行う買い手 |

| 注意点 | ・公募申請時点で最終契約を締結済みであること<br>・クロージングから1年を超えていないこと<br>・交付申請時点でクロージングが完了していること | ・PMIの前提となるM&A専門家との契約が未締結でも申請可能<br>・プレPMI費用(DD費用等)は対象外 |

補助上限額・補助率

| 申請パターン | 補助率 | 補助下限額 | 補助上限額 | 上乗せ額(廃業費) |

| 単独申請 | 補助対象経費の2分の1以内 | 50万円 | 150万円以内 | +150万円以内 |

| 同時申請 | 補助対象経費の2分の1以内 | – | – | - |

対象となる経費の例

| 費用分類 | 支払相手(例) | 概要 |

| 統合計画、100日プランの策定 | PMI専門家 | クロージング後の統合に係る具体的な行動計画の策定に係る専門家への費用 |

| PMO支援 | PMI専門家 | 統合計画に沿った具体的な行動計画、WBSの作成・管理など |

| 定款・登記変更 | 司法書士 | 組織再編に係る司法書士への書類作成費用等(商号変更、目的変更など) |

| 人事・給与に係る各種規定・制度の見直し | 社会保険労務士、人事コンサルタント | 制度の統合に係る専門家への費用(就業規則の見直し、人事評価制度設計など) |

| 会計処理方針の統一 | 会計士、税理士 | 会計処理方針の統一や連結財務諸表、管理会計項目調整等に係る費用 |

3.3.2. 事業統合投資類型

M&A後の統合効果(PMI)の最大化と生産性向上を目的として、中小企業等が行う設備投資等を支援する類型です。

補助対象事業の要件

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、統合効果の最大化と生産性向上を目的とする設備投資等であること。

- 設備投資等を実施することにより、ディスシナジー(=投資しないことによって生まれる非効率)の解消やコストシナジーの創出が見込まれること。

- M&Aのクロージング後、1年以内に実施する取組みであること。

対象となる投資の具体例

- 工場、製造ライン、物流等サプライチェーンの統合に係る設備導入、及び導入のための工事

- 業務統合・効率化を目的としたシステムの導入・最適化等

- 販路の拡大・開拓に向けた看板、ロゴデザイン等の統一、告知物の制作など

補助上限額・補助率

| 類型 | 補助率 | 補助下限額 | 補助上限額 | 上乗せ額(廃業費) |

| 事業統合投資類型 | 補助対象経費の2/3以内又は1/2以内 | 100万円 | 800万円又は1,000万円以内 | +150万円以内 |

補助率は、中小企業基本法上の小規模事業者の場合は2/3以内、その他の中小企業者等は1/2以内となります。また、補助事業期間において一定の賃上げを実施した場合には、補助上限額を1,000万円以内とします。

対象とならない経費の例

- M&A仲介手数料、DD費用、M&Aコンサルティング費用

- PMI専門家への手数料(こちらはPMI専門家活用類型で検討)

- Webサイトの新規制作・更新等に係る費用

3.4. 特殊ケース:廃業・再チャレンジ枠

M&Aによる事業譲渡を目指したものの、最終的に成約に至らなかった中小企業等の廃業と、その経営者の再チャレンジを支援する、ユニークな位置づけの枠組みです。

申請の種類

申請方法には2種類あります。

| 申請の種類 | 概要 | 対象となる補助事業 |

| 再チャレンジ申請(単独) | M&Aで事業を譲り渡せなかった中小企業等による廃業と再チャレンジを支援する類型。 | ・会社自体を廃業するために、補助事業期間内に廃業登記を行う等、廃業の完了<br>・廃業後の新たな法人設立や個人事業主としての事業活動、就職や社会への貢献等の再チャレンジの実施 |

| 併用申請 | 事業承継又はM&Aによる事業の譲り渡し、譲り受けに伴う、中小企業者等の事業の全部又は一部廃業を支援する類型。 | ・事業の一部を廃業(事業撤退)するために、補助事業期間内に廃業登記を行う等<br>・専門家活用枠の売り手支援類型においては、M&Aによって事業を譲り渡す事業者が、手元に残った事業を廃業する場合 |

再チャレンジ申請(単独)の要件

単独で申請する場合、以下の3つの要件を時系列で満たす必要があります。

- M&A(譲り渡し)の試み

- 2020年1月1日以降に、6ヶ月以上M&Aの譲渡を試みていること。

- M&Aの試みの例:

- 事業承継・引継ぎ支援センターへの相談依頼

- M&A仲介業者や地域金融機関などM&A支援機関との包括契約(着手に関する契約)

- M&Aマッチングサイトへの登録

- 廃業

- 対象会社または個人事業の廃業を完了させること(一部廃業は不可)。

- 再チャレンジへの着手

- 補助事業期間内に、新たに法人を設立して事業活動を実施したり、個人事業主として新たな事業活動を開始したりすること。

補助対象経費

主に廃業に関連する費用が対象となります。

- 廃業支援費(登記申請手続きに伴う司法書士費用など)

- 在庫処分費

- 解体費

- 原状回復費

- リースの解約費

補助上限額・補助率

| 類型 | 補助率 | 補助下限額 | 補助上限額 |

| 再チャレンジ申請(単独) | 補助対象経費の2/3以内 | 50万円 | 150万円以内 |

| 併用申請 | 他補助事業枠の補助率に従う | - | - |

4. 申請から補助事業開始までの流れ

補助金の申請プロセスは、複数のステップから成り立っており、採択を勝ち取るためには計画的な準備が不可欠です。ここでは、13次公募のスケジュールを例に、申請から補助事業が開始されるまでの具体的な流れと、各段階でやるべきことを解説します。

- ① 公募申請 (例: 10/31~11/28 17:00) この期間内に、電子申請システム「jGrants」を通じて申請を完了させる必要があります。締切直前はアクセスが集中する可能性があるため、余裕を持った準備が重要です。この段階で実施すべきことは多岐にわたります。

- 補助金制度への理解:公募要領を熟読し、自社が要件を満たすか、対象経費は何かを正確に把握します。

- GビズIDの取得:jGrantsでの申請には「GビズIDプライム」アカウントが必要です。未取得の場合は、発行に数週間かかることもあるため、真っ先に手続きを行いましょう。

- 専門家への相談等:必要に応じて、M&Aアドバイザーや中小企業診断士などの専門家に相談し、事業計画を具体化します。

- 補助事業計画の立案:補助金を使って何を実現したいのか、その目的、実施事項、経費などを具体的に計画書に落とし込みます。

- 必要書類の取得:履歴事項全部証明書や決算書など、申請に必要な書類を準備します。

- jGrantsからの申請実施:全ての準備が整ったら、jGrantsにログインし、必要事項の入力と書類のアップロードを行い、申請を完了させます。

- ② 採択 (例: 1月上旬) 申請締切後、事務局による審査が行われます。審査の結果、採択・不採択が決定され、申請者に通知されます。審査の過程で、事務局から申請内容に関する修正依頼が来ることもあります。

- ③ 交付申請 (例: 1月中旬~) 採択されただけでは、まだ補助金を受け取る権利は確定していません。採択通知後、約4か月以内に、より具体的な内容を記した「交付申請」を行う必要があります。

- 見積書の取得:業務を委託する専門家などから、正式な見積書を取得します。

- 申請内容の具体化:採択された補助事業計画に基づき、経費の内訳や実施スケジュールなどを詳細に固め、jGrantsから交付申請を行います。

- ④ 交付決定 事務局が交付申請の内容を確認し、問題がなければ「交付決定通知書」が発行されます。この通知書を受け取った日以降、正式に補助事業を開始することができます。交付決定日より前に契約・発注した経費は補助対象外となるため、くれぐれもご注意ください。

申請を成功させるための最大のポイントは、公募要領を隅々まで読み込み、できるだけ早く準備に着手することです。特に事業計画の策定には時間がかかるため、公募開始と同時に準備をスタートさせるくらいの心構えが求められます。

5. まとめと相談先

本ガイドでは、「事業承継・M&A補助金」について、その全体像から各支援枠の詳細、申請プロセスまでを解説してきました。この補助金は、親族・従業員への事業承継、第三者へのM&A、M&A後のPMI、そして万が一の場合の廃業・再チャレンジという、企業の重要な転換点を力強く支援する、非常に網羅的で有用な制度です。

貴社が事業承継やM&Aを検討されているのであれば、この補助金制度の活用は、経済的な負担を軽減し、成功の可能性を高めるための大きな武器となり得ます。

次なるアクションとして、まずは公式サイトで最新の公募要領をご確認ください。その上で、自社の状況にどの枠組みが最適か、どのような事業計画を立てるべきかについて、事業承継・引継ぎ支援センターやM&Aの専門家、我々のような中小企業診断士にご相談いただくことを強くお勧めします。

【公式情報・お問い合わせ先】

最新かつ正確な情報については、必ず以下の公式サイトおよび事務局にご確認ください。

- 特設Webサイト:

https://shoukei-mahojokin.go.jp/r6h/ - 事業承継・M&A補助金事務局 連絡先:

- 専門家活用/廃業・再チャレンジ:

050-3145-3812 - 事業承継促進:

050-3192-6274 - PMI推進:

050-3192-6228

- 専門家活用/廃業・再チャレンジ:

- お問い合わせ受付時間:

9:30~12:00, 13:00~17:00(土・日・祝日を除く)