| 項目 | 内容・計算式 | 経営上のポイント |

| 損益分岐点売上の定義 | 経費をすべて支払って利益がゼロ(トントン)になる売上高。 | 個数ではなく金額ベースで把握することで、多品目を扱う現場でも目標が明確になります。 |

| 必須の3要素 | 1. 限界利益(売上 - 変動費) :売れた分だけ増える儲け 2. 限界利益率(限界利益 ÷ 売上) :本当の稼ぐ力。高いほどよい 3. 固定費(家賃・人件費など) | 損益計算書(P/L)から、費用を変動費と固定費に分類し直すことが分析の第一歩です。 売上減の時、この費用は削減できるかという視点で判定。 |

| 損益分岐点の計算式 | 固定費 ÷ 限界利益率 | 分岐点を下げるには、固定費の削減か、原価を抑えて限界利益率を上げる施策が必要です。 |

| 安全余裕率の診断 | (現在の売上 - 分岐点) ÷ 現在の売上 | 20%以上あれば安心、10%以下は危険水準です。赤字転落までの「経営の体力」を示します。 |

| 目標売上の逆算 | (固定費 + 欲しい利益) ÷ 限界利益率 | 「あといくら売ればいいか」を逆算し、具体的な営業戦術(客数や単価の目標)へ落とし込めます。 |

| 実践チェックリスト | P/L分析、分岐点算出、余裕率確認、固定費検討、目標逆算 | 数字を出すことが目的ではなく、現状を見える化して判断を速めるためのツールとして活用します。 |

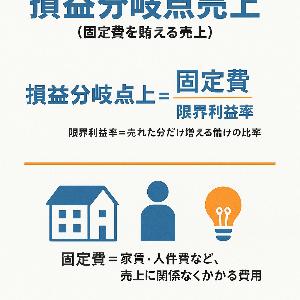

損益分岐点売上とは?

「レジに合計いくら入れば、経費をすべて払っても赤字にならないか?」その金額のことです。

個数(皿数)ではなく、売上高(金額)で考えることがポイント。

必須の3つの数字

損益分岐点売上を計算する前に、この3つを把握しましょう。

| 項目 | 意味 | 焼きそば屋の例 |

|---|---|---|

| 売価(単価) | 1個当たりの売値 | 500円 |

| 変動費 | 売るたびにかかる原価 | 200円(材料費) |

| 限界利益 | 1個売ると手に残る額。売れた分だけ増える儲け | 300円(500円 − 200円) |

| 限界利益率 | 売上のうち、手に残る比率 | 60%(300円 ÷ 500円) |

| 固定費 | 売上の多少に関わらずかかる費用 | 月2万円(家賃、固定人件費など) |

計算式(超シンプル)

損益分岐点売上 = 固定費 ÷ 限界利益率

焼きそば屋さんで計算

固定費:2万円

限界利益率:60%(0.6)

20,000円 ÷ 0.6 = 33,333円

答え:月間売上33,333円になった時点で、経費をすべて払い終わって利益ゼロ

なぜ「個数」ではなく「金額」で考えるのか?

実際のビジネスでは、商品が1種類ではありませんよね。

- コーヒー(単価500円)

- トースト(単価300円)

- ケーキ(単価800円)

商品ごとに原価も利益も異なります。

でも「うちの店は、売上全体の65%くらいが利益になるな」と分かっていれば?

→ 「家賃10万円を払うには、お店全体で約15万円売ればいいな」と、レジの合計目標をすぐに計算できるわけです。

実践ステップ(損益計算書から)

あなたの損益計算書を見ながら、以下の手順で分析します。

ステップ①:費用を「変動費」と「固定費」に分ける

一般的な損益計算書には「変動費・固定費」という項目はありません。

自分で分類し直す必要があります。「売上が20%下がったら、この費用は本当に20%削減できるか」

という視点で判定すると、経営判断に結びつきます。

例:カフェの1ヶ月の損益計算書

| 費目 | 金額 | 分類 |

|---|---|---|

| 売上高 | 100万円 | — |

| 売上原価 | 30万円 | 変動費(コーヒー豆、ミルク代) |

| 給与(バイト代) | 20万円 | 固定費(売上の多少に関わらず必要) |

| 家賃 | 15万円 | 固定費 |

| 水道光熱費 | 5万円 | 変動費の一部 + 固定費の一部 |

| 広告費 | 10万円 | 固定費 |

| その他 | 10万円 | 固定費 |

固変分解後の整理

- 変動費:35万円(原価30万 + 水道光熱費5万の一部など)

- 固定費:55万円(家賃15万 + 給与20万 + 広告10万 + その他10万)

ステップ②:限界利益率を計算

限界利益 = 売上 − 変動費 限界利益率 = 限界利益 ÷ 売上

カフェの例

限界利益 = 100万 − 35万 = 65万円 限界利益率 = 65万 ÷ 100万 = 65%

解釈:「売上が100円増えると、65円が固定費の返済に回る」

ステップ③:損益分岐点を計算

損益分岐点売上 = 固定費 ÷ 限界利益率 = 55万 ÷ 0.65 ≒ 84.6万円

現実の意味

- 今の売上:100万円

- 分岐点:84.6万円

- 安全余裕:15.4万円(15%)

→ 「あと15%くらい売上が落ちても赤字にならない体力がある」

🎲 この数字から何が分かるのか?

①安全性の診断

安全余裕率 = (現在の売上 − 損益分岐点) ÷ 現在の売上 = (100万 − 84.6万) ÷ 100万 = 15.4%

判定基準

- 20%以上:安心できる体力がある

- 10~20%:普通(少し注意)

- 10%以下:危険水準(すぐに改善が必要)

このカフェは15%なので、やや余裕が欲しい状況です。

②固定費削減の効果をシミュレーション

「広告費を止めて、固定費を10万円削ったら?」

新しい固定費 = 55万 − 10万 = 45万円 新しい分岐点 = 45万 ÷ 0.65 ≒ 69.2万円

分岐点が約15万円も下がる!

→ 不況に強い店体質に変わります。

③利益目標から逆算した売上目標

「今の2倍の利益(20万円)を出したい」

必要な売上 = (固定費 + 欲しい利益) ÷ 限界利益率 = (55万 + 20万) ÷ 0.65 ≒ 115万円

現在100万→115万への売上拡大が必須

→ 「あと15万円、何で増やすか」という具体的な施策に落とし込めます。

目標売上を計算する(実務的な使い方)

「今月は5万円の手元利益が欲しい」という場合。

必要な売上 = (固定費 + 欲しい利益) ÷ 限界利益率 = (2万 + 5万) ÷ 0.6 = 7万 ÷ 0.6 ≒ 11.7万円

つまり:月間売上が11.7万円なら、経費を払った後に5万円が手元に残る

この計算でできる実践的な工夫

パターン①:実現可能性をチェック

「11.7万を売るには、1皿500円の焼きそばで234皿売る必要があるな。

でも営業時間と鉄板の大きさから考えると、1日80皿が限界だ…」

→ 目標が無理か、単価を上げる必要があるか、事前に気づける

パターン②:時間ごとの目標を立てる

「11.7万が目標なら、ランチタイム(12~13時)までに3万は売っておかないと、夜間では厳しいな」

→ 営業戦術が具体的になる

P/L分析の実践チェックリスト

損益計算書を見るたびに、この5つを確認します。

- [ ] 限界利益率を計算した

(売上 − 変動費) ÷ 売上 = ?% - [ ] 損益分岐点売上を出した

固定費 ÷ 限界利益率 = ?円 - [ ] 安全余裕率を確認した

(現在の売上 − 分岐点) ÷ 現在の売上 = ?% - [ ] 固定費削減の余地を検討した

「家賃」「人件費」「広告」の順で、必須か遠回しか判定 - [ ] 目標利益から必要な売上を逆算した

(固定費 + 欲しい利益) ÷ 限界利益率 = ?円

まとめ

損益分岐点は「トントン(利益ゼロ)」の目標ではなく、現状把握のツールです。

経営者は、この式を使って:

- 「今、赤字転落までいくら余裕があるか」を常に把握

- 「欲しい利益を出すには、あと何円売る必要があるか」を逆算

- 「固定費のどこを削れば、分岐点が下がるか」をシミュレーション

これができるようになると、経営判断が格段に速く、正確になります。

次のステップ

- 自社の損益計算書を手元に用意

- 変動費と固定費に分ける

- 限界利益率を計算

- 現在の損益分岐点売上を出す

- 安全余裕が15%以上あるか確認

ここまでできれば、経営の「見える化」が始まります。