NotebookLMで作った音声と動画です。

以下、財務分析の例です。

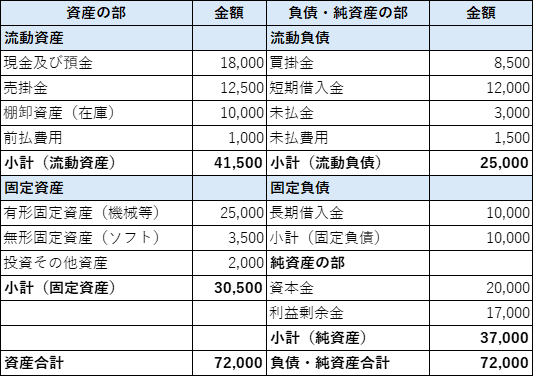

1.貸借対照表

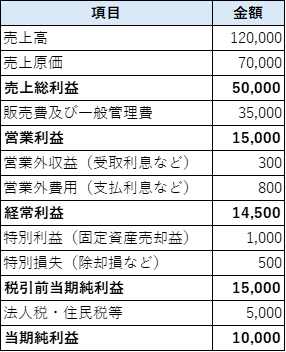

2.損益計算書

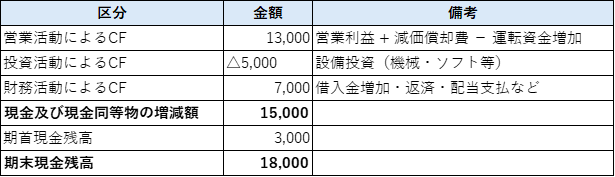

3.キャッシュフロー計算書

1. 主要財務比率分析

① 安全性(財務健全性)

| 指標 | 計算式 | 値 | コメント |

|---|---|---|---|

| 流動比率 | 流動資産 ÷ 流動負債 | 41,500 ÷ 25,000 = 166% | 一般的に120%以上で安全圏。十分な短期支払能力あり。 |

| 当座比率 | (現金預金 + 売掛金 + 前払費用) ÷ 流動負債 | (18,000 + 12,500 + 1,000) ÷ 25,000 = 126% | 在庫を除いても余裕あり。 |

| 自己資本比率 | 純資産 ÷ 総資産 | 37,000 ÷ 72,000 = 51.4% | 借入依存は半分以下で良好。ただし借入総額は22,000千円とやや多め。 |

| 固定長期適合率 | (固定資産) ÷ (自己資本 + 固定負債) | 30,500 ÷ (37,000 + 10,000) = 66% | 固定資産は安定資金で十分賄えている。 |

💡例え話:

会社の安全性を「船の浮力」に例えると、この会社は浮力が十分あるクルーザーです。ただし燃料タンク(借入金)がやや大きいので、長旅に備えて燃料消費計画はしっかり立てる必要があります。

② 収益性(稼ぐ力)

| 指標 | 計算式 | 値 | コメント |

|---|---|---|---|

| 売上総利益率 | 売上総利益 ÷ 売上高 | 50,000 ÷ 120,000 = 41.7% | 製造・卸売としては高め。粗利は十分確保。 |

| 営業利益率 | 営業利益 ÷ 売上高 | 15,000 ÷ 120,000 = 12.5% | 10%以上は優秀。販売管理費コントロールが効いている。 |

| 経常利益率 | 経常利益 ÷ 売上高 | 14,500 ÷ 120,000 = 12.1% | 支払利息の負担は軽度。 |

| ROA(総資産利益率) | 当期純利益 ÷ 総資産 | 10,000 ÷ 72,000 = 13.9% | 資産効率は高い。 |

| ROE(自己資本利益率) | 当期純利益 ÷ 自己資本 | 10,000 ÷ 37,000 = 27.0% | 非常に高い。株主資本に対してしっかり稼げている。 |

💡例え話:

この会社は「少ない燃料で長く航行できる燃費のいい船」です。船員(社員)の動きも効率的で、ムダな航路を取っていません。

③ 効率性(運転資金・資産活用)

| 指標 | 計算式 | 値 | コメント |

|---|---|---|---|

| 棚卸資産回転率 | 売上原価 ÷ 棚卸資産 | 70,000 ÷ 10,000 = 7.0回 | 年7回転は良好(約52日分の在庫)。 |

| 売掛金回転率 | 売上高 ÷ 売掛金 | 120,000 ÷ 12,500 = 9.6回 | 約38日で回収、優秀。 |

| 有形固定資産回転率 | 売上高 ÷ 有形固定資産 | 120,000 ÷ 25,000 = 4.8回 | 資産活用は効率的。 |

2. キャッシュフロー分析

- 営業CF +13,000千円 → 営業活動で安定的にキャッシュを生んでいる。

- 投資CF ▲5,000千円 → 設備更新に適度な投資。過剰投資ではない。

- 財務CF +7,000千円 → 借入増加が資金流入の一因。今後返済計画が重要。

- 期末現金残高 18,000千円 → 手元資金は流動負債の72%分あり、短期資金繰りは安定。

💡例え話:

キャッシュフローは「台所の家計簿」に例えると、食費(営業費用)を払っても余裕があり、新しい冷蔵庫(設備投資)も買え、さらにボーナス(借入金で資金強化)ももらって貯金が増えた状態です。

3. 課題と改善アドバイス

強み

- 高い粗利率と営業利益率

- 流動比率・当座比率ともに安全圏

- 資産効率(ROA・ROE)が高い

- 在庫・売掛金の回転が速い

課題

- 借入金(短期+長期22,000千円)の依存度やや高め

- 現状は順調だが、金利上昇時の負担増に備える必要あり

- 内部留保(利益剰余金)をさらに厚くし、将来の投資や景気変動に備えるべき

改善策(中小企業向け)

- 営業利益の一部を「借入金返済ファンド」に充当

→ 例えば毎期3,000千円を返済用積立にすれば、7年で短期借入金ゼロ化。 - 内部留保強化

→ 配当や過剰な経費支出よりも、利益剰余金を厚くして財務基盤を安定化。 - 在庫回転率の更なる改善

→ 年7回転を8回転にすれば、約1,400千円の資金を生み出せる。 - 金利変動リスクヘッジ

→ 固定金利借入への切替や繰上返済検討。 - 投資判断基準の明確化

→ ROI(投資利益率)が10%以上の案件に限定して設備投資。

財務分析例2

株式会社サンプル製作所

貸借対照表

令和6年3月31日現在

(単位:千円)

| 資産の部 | 当年度 | 前年度 | 負債・純資産の部 | 当年度 | 前年度 |

|---|---|---|---|---|---|

| 流動資産 | 流動負債 | ||||

| 現金及び預金 | 25,000 | 22,000 | 支払手形 | 8,500 | 9,200 |

| 受取手形 | 12,000 | 15,000 | 買掛金 | 18,000 | 16,500 |

| 売掛金 | 35,000 | 32,000 | 短期借入金 | 15,000 | 20,000 |

| 商品 | 18,000 | 20,000 | 未払金 | 5,500 | 4,800 |

| 原材料 | 8,000 | 7,500 | 未払費用 | 3,200 | 3,000 |

| 仕掛品 | 6,000 | 5,500 | 未払法人税等 | 2,800 | 2,500 |

| 前払費用 | 2,000 | 1,800 | 賞与引当金 | 4,000 | 3,800 |

| 流動資産合計 | 106,000 | 103,800 | 流動負債合計 | 57,000 | 59,800 |

| 固定資産 | 固定負債 | ||||

| 建物 | 45,000 | 48,000 | 長期借入金 | 25,000 | 30,000 |

| 機械装置 | 35,000 | 40,000 | 退職給付引当金 | 8,000 | 7,500 |

| 車両運搬具 | 3,000 | 4,000 | 役員退職慰労引当金 | 3,000 | 2,800 |

| 工具器具備品 | 5,000 | 6,000 | その他固定負債 | 2,000 | 2,200 |

| 土地 | 20,000 | 20,000 | |||

| 固定資産合計 | 108,000 | 118,000 | 固定負債合計 | 38,000 | 42,500 |

| 負債合計 | 95,000 | 102,300 | |||

| 純資産の部 | |||||

| 資本金 | 50,000 | 50,000 | |||

| 利益剰余金 | 69,000 | 69,500 | |||

| 純資産合計 | 119,000 | 119,500 | |||

| 資産合計 | 214,000 | 221,800 | 負債・純資産合計 | 214,000 | 221,800 |

損益計算書

令和5年4月1日から令和6年3月31日まで

(単位:千円)

| 科目 | 当年度 | 前年度 |

|---|---|---|

| 売上高 | 280,000 | 275,000 |

| 売上原価 | ||

| 期首商品棚卸高 | 20,000 | 18,000 |

| 当期商品仕入高 | 165,000 | 162,000 |

| 期末商品棚卸高 | 18,000 | 20,000 |

| 売上原価合計 | 167,000 | 160,000 |

| 売上総利益 | 113,000 | 115,000 |

| 販売費及び一般管理費 | ||

| 役員報酬 | 18,000 | 18,000 |

| 給料手当 | 35,000 | 34,000 |

| 賞与 | 8,000 | 7,500 |

| 法定福利費 | 8,500 | 8,200 |

| 減価償却費 | 12,000 | 11,000 |

| 地代家賃 | 6,000 | 6,000 |

| 水道光熱費 | 4,800 | 4,500 |

| 通信費 | 2,400 | 2,200 |

| その他 | 8,300 | 8,100 |

| 販売費及び一般管理費合計 | 103,000 | 99,500 |

| 営業利益 | 10,000 | 15,500 |

| 営業外収益 | ||

| 受取利息 | 200 | 180 |

| 雑収入 | 300 | 250 |

| 営業外収益合計 | 500 | 430 |

| 営業外費用 | ||

| 支払利息 | 1,800 | 2,200 |

| その他 | 200 | 180 |

| 営業外費用合計 | 2,000 | 2,380 |

| 経常利益 | 8,500 | 13,550 |

| 特別損失 | ||

| 固定資産除却損 | 1,000 | 500 |

| 特別損失合計 | 1,000 | 500 |

| 税引前当期純利益 | 7,500 | 13,050 |

| 法人税、住民税及び事業税 | 2,800 | 4,500 |

| 法人税等調整額 | 200 | 300 |

| 当期純利益 | 4,500 | 8,250 |

キャッシュ・フロー計算書

令和5年4月1日から令和6年3月31日まで

(単位:千円)

| 科目 | 当年度 | 前年度 |

|---|---|---|

| 営業活動によるキャッシュ・フロー | ||

| 税引前当期純利益 | 7,500 | 13,050 |

| 減価償却費 | 12,000 | 11,000 |

| 賞与引当金の増減額 | 200 | 300 |

| 退職給付引当金の増減額 | 500 | 400 |

| 受取利息 | (200) | (180) |

| 支払利息 | 1,800 | 2,200 |

| 固定資産除却損 | 1,000 | 500 |

| 売上債権の増減額 | (3,000) | (2,500) |

| たな卸資産の増減額 | (1,500) | (1,000) |

| 仕入債務の増減額 | 800 | 1,200 |

| その他流動資産の増減額 | (200) | (150) |

| その他流動負債の増減額 | 900 | 600 |

| 小計 | 19,800 | 25,420 |

| 利息の受取額 | 200 | 180 |

| 利息の支払額 | (1,800) | (2,200) |

| 法人税等の支払額 | (2,500) | (4,200) |

| 営業活動によるキャッシュ・フロー | 15,700 | 19,200 |

| 投資活動によるキャッシュ・フロー | ||

| 有形固定資産の取得による支出 | (3,000) | (8,000) |

| 有形固定資産の売却による収入 | 500 | 200 |

| 投資活動によるキャッシュ・フロー | (2,500) | (7,800) |

| 財務活動によるキャッシュ・フロー | ||

| 短期借入金の純増減額 | (5,000) | 3,000 |

| 長期借入金の返済による支出 | (5,000) | (8,000) |

| 配当金の支払額 | (5,000) | (4,500) |

| 財務活動によるキャッシュ・フロー | (15,000) | (9,500) |

| 現金及び現金同等物の増減額 | (1,800) | 1,900 |

| 現金及び現金同等物の期首残高 | 22,000 | 20,100 |

| 現金及び現金同等物の期末残高 | 20,200 | 22,000 |

【中小製造業】月次財務分析レポート

1. エグゼクティブサマリー

当社の財務状況を分析した結果、いくつかの重要な課題が浮き彫りとなりました。売上高は前年比1.8%増の2億8,000万円と微増を維持しているものの、営業利益は前年比35.5%減の1,000万円へと大幅に減少し、売上高営業利益率は3.6%と業界平均4.1%を下回っています。経常利益も37.3%減の850万円、当期純利益は45.5%減の450万円と、収益性の悪化が顕著に現れています。

安全性指標については、自己資本比率55.6%と業界平均40-50%を上回る健全な水準を維持していますが、流動比率186.0%、当座比率129.8%と短期支払能力は確保されています。営業キャッシュフローは1,570万円のプラスを維持しており、本業での現金創出力は保たれています。

最も深刻な課題は損益分岐点分析の結果です。損益分岐点比率が93.8%、安全余裕率はわずか6.2%と極めて危険な水準にあり、売上高のわずかな減少で赤字に転落するリスクが非常に高い状況です。固定費負担が重く、収益構造の抜本的な見直しが緊急に必要です。

2. 財務諸表概要

当年度の主要な財務指標の推移を前年度と比較すると、売上高は275,000千円から280,000千円へと1.8%増加したものの、営業利益は15,500千円から10,000千円へと35.5%の大幅な減少となりました。この主な要因は販売費及び一般管理費の増加で、前年度の99,500千円から103,000千円へと3,500千円増加しています。BSPLCASHhuro-Li-Yi-E-Hua.html

損益計算書(単位:千円)

| 項目 | 当年度 | 前年度 | 増減率 |

|---|---|---|---|

| 売上高 | 280,000 | 275,000 | +1.8% |

| 売上原価 | 167,000 | 160,000 | +4.4% |

| 売上総利益 | 113,000 | 115,000 | -1.7% |

| 販管費 | 103,000 | 99,500 | +3.5% |

| 営業利益 | 10,000 | 15,500 | -35.5% |

| 経常利益 | 8,500 | 13,550 | -37.3% |

| 当期純利益 | 4,500 | 8,250 | -45.5% |

貸借対照表(単位:千円)

| 項目 | 当年度 | 前年度 | 増減 |

|---|---|---|---|

| 総資産 | 214,000 | 221,800 | -7,800 |

| 流動資産 | 106,000 | 103,800 | +2,200 |

| 固定資産 | 108,000 | 118,000 | -10,000 |

| 総負債 | 95,000 | 102,300 | -7,300 |

| 純資産 | 119,000 | 119,500 | -500 |

総資産の減少は主に固定資産の減少によるもので、減価償却により機械装置や建物の簿価が減少しています。負債については借入金の返済により総負債が減少し、財務健全性は改善されています。

3. 主要財務指標分析

収益性指標

| 指標名 | 当年度 | 前年度 | 業界平均 | 評価 |

|---|---|---|---|---|

| 売上高総利益率 | 40.4% | 41.8% | – | やや低下 |

| 売上高営業利益率 | 3.6% | 5.6% | 4.1% | 業界平均以下 |

| 売上高経常利益率 | 3.0% | 4.9% | 4.9% | 業界平均以下 |

| ROA(総資産利益率) | 2.1% | 3.7% | – | 低下 |

| ROE(自己資本利益率) | 3.8% | 6.9% | – | 大幅低下 |

当社の売上高営業利益率3.6%は、中小製造業の業界平均4.1%を下回っており、収益性に課題があります。製造業全体では営業利益率4.0%が平均とされる中、当社の収益力は業界標準を下回る水準にあります

安全性指標

| 指標名 | 当年度 | 前年度 | 評価 |

|---|---|---|---|

| 流動比率 | 186.0% | 173.6% | 良好 |

| 当座比率 | 129.8% | 140.0% | 良好 |

| 自己資本比率 | 55.6% | 53.9% | 優良 |

| 有利子負債比率 | 18.7% | 22.5% | 改善 |

自己資本比率55.6%は製造業平均49%を上回り、財務安全性は高い水準を維持しています。有利子負債比率も前年から改善しており、借入金依存度の低下が確認できます。

効率性指標

| 指標名 | 数値 | 評価 |

|---|---|---|

| 総資産回転率 | 1.31回 | 良好 |

| 売上債権回転率 | 6.0回 | 標準的 |

| 棚卸資産回転率 | 5.2回 | 標準的 |

| 売上債権回転日数 | 61日 | 標準的 |

| 棚卸資産回転日数 | 70日 | 標準的 |

資産効率性については概ね標準的な水準を維持しており、特に大きな問題は見られません。

4. 損益分岐点分析

| 項目 | 金額(千円) |

|---|---|

| 売上高 | 280,000 |

| 変動費 | 167,000 |

| 固定費 | 106,000 |

| 貢献利益 | 113,000 |

| 貢献利益率 | 40.4% |

| 損益分岐点売上高 | 262,655 |

| 損益分岐点比率 | 93.8% |

| 安全余裕率 | 6.2% |

分析結果

当社の損益構造は極めて危険な状態にあります。損益分岐点比率93.8%は業界平均70%を大幅に上回り、売上高がわずか6.2%減少するだけで赤字に転落する脆弱な収益構造となっています。貢献利益率40.4%は悪くないものの、固定費負担10.6万円が重く、収益性を圧迫している主要因です。販売費及び一般管理費が売上高の36.8%を占めており、この比率の高さが安全余裕率の低さに直結しています。

5. 資金繰り分析

| 項目 | 金額(千円) |

|---|---|

| 営業活動によるCF | 15,700 |

| 投資活動によるCF | -2,500 |

| 財務活動によるCF | -15,000 |

| 現金及び現金同等物の増減 | -1,800 |

| 期末現金及び現金同等物残高 | 20,200 |

分析結果

営業活動によるキャッシュフローは1,570万円のプラスを維持しており、本業での現金創出力は確保されています。しかし、財務活動によるキャッシュフローがマイナス1,500万円と大きく、これは短期借入金の返済500万円、長期借入金の返済500万円、配当金の支払い500万円によるものです。投資活動によるキャッシュフローはマイナス250万円で、有形固定資産の取得300万円が主な要因となっています。現金及び現金同等物は前年の2,200万円から2,020万円に減少していますが、当面の支払能力に問題はありません。

6. 業界・競合分析

中小製造業を取り巻く環境は厳しく、中小企業庁の調査によると業況判断DIはマイナス圏で推移しています。当社の売上高営業利益率3.6%は業界平均4.1%を下回っており、同業他社との競争力に課題があります。製造業では営業利益率4%前後が標準とされる中、当社の収益性は業界水準を下回っています。

一方、自己資本比率55.6%は製造業平均49%を上回り、財務安全性では業界平均を上回る健全性を維持しています。これは長期的な事業継続力の観点では優位性を持っていると評価できますが、収益性の改善が急務の状況です。

中小企業の約4分の1が営業赤字という業界環境の中で、当社は黒字を維持しているものの、その利益水準は十分とは言えず、更なる収益性向上が求められます。

7. 課題と改善提案

主要課題

当社が直面する最も重要な課題は、損益分岐点比率93.8%という極めて脆弱な収益構造です。安全余裕率6.2%は危機的な水準であり、売上高のわずかな減少で即座に赤字に転落するリスクを抱えています。販売費及び一般管理費が売上高の36.8%を占める高コスト構造が根本的な問題となっており、営業利益率3.6%は業界平均4.1%を下回っています。

さらに、前年比で営業利益が35.5%減少、経常利益が37.3%減少、当期純利益が45.5%減少と、収益性の悪化が加速している状況は深刻です。売上原価率も前年の58.2%から59.6%に上昇しており、コスト管理の問題も顕在化しています。

改善提案

- 緊急的な固定費削減の実施

販売費及び一般管理費の抜本的見直しを行い、固定費を現在の10.6万円から9.0万円程度まで15%削減することを目標とします。具体的には、役員報酬や給料手当の見直し、業務効率化による人件費圧縮、地代家賃や水道光熱費の削減、外注費や委託費の見直しを実施します。これにより損益分岐点売上高を現在の2億6,265万円から2億2,500万円程度まで引き下げ、安全余裕率を20%以上に改善することが可能です。BSPLCASHhuro-Li-Yi-E-Hua.html - 売上原価率の改善による変動費削減

売上原価率を現在の59.6%から55%程度まで引き下げることを目標とし、貢献利益率を40.4%から45%に改善します。具体的には、仕入先との価格交渉の強化、製造プロセスの効率化、歩留まり改善、品質向上によるロス削減、代替材料の検討を実施します。材料費や外注加工費の見直しにより、年間で約1,000万円のコスト削減効果を目指します。

持続的成長のための戦略

3. 収益性の高い事業領域への集中

現在の事業ポートフォリオを見直し、貢献利益率の高い製品・サービスに経営資源を集中します。収益性の低い製品ラインの廃止や見直し、高付加価値製品の開発投資、優良顧客との関係強化により、売上高営業利益率を業界平均4.1%以上、目標として6%以上への改善を図ります。

- 財務体質の更なる強化

現在の健全な自己資本比率55.6%を維持しながら、収益性改善による内部留保の蓄積を図ります。有利子負債の計画的な返済を継続し、将来の成長投資に向けた財務基盤の強化を進めます。ROE3.8%を7%以上に改善することで、株主価値の向上と企業価値の増大を実現します。

8. 数値データ詳細

主要財務データ(単位:千円)

| 項目 | 当年度 | 前年度 | 増減 |

|---|---|---|---|

| 売上高 | 280,000 | 275,000 | +5,000 |

| 営業利益 | 10,000 | 15,500 | -5,500 |

| 経常利益 | 8,500 | 13,550 | -5,050 |

| 当期純利益 | 4,500 | 8,250 | -3,750 |

| 総資産 | 214,000 | 221,800 | -7,800 |

| 純資産 | 119,000 | 119,500 | -500 |

| 営業CF | 15,700 | 19,200 | -3,500 |

損益分岐点分析詳細

- 変動費:167,000千円(売上原価)

- 固定費:106,000千円(販管費+その他固定費)

- 貢献利益:113,000千円

- 損益分岐点売上高:262,655千円

- 現在売上高との差額:17,345千円(安全余裕)