起業形態には何があるか

個人事業

自営業やフリーランスとも呼ばれ、開業や運営が最も簡単な起業形態です。小さな事業に向きますが、従業員を雇うこともできます。

株式会社

多くの投資家から資金を集めて大きな事業を運営するのに適した法人形態です。

しかし、社長一人、資本金1円でも株式会社を設立できますので、小規模な株式会社もたくさんあります。

株式会社が小さい規模で設立できるようになりましたので、現在は有限会社を新たに設立できなくなりました。

合同会社

米国のLLC(Limited Liability Company)を参考にした法人形態で、日本版LLCとも呼ばれます。

株式会社に近い形態ですが、株式会社より簡単に設立でき、運営の自由度も高い法人です。

出資者が一人や少数の場合に適しています。知名度は株式会社に劣りますが、設立や運営の費用が株式会社よりも少なく済むため、合同会社を選ぶ人が増えています。

LLP(有限責任事業組合)

有限責任事業組合は「LLP」(Limited Liability Partnership)と呼ばれています。有限責任で出資者への利益の分配も自由に決められる組合です。

合同会社に似ていますが、LLPは合同会社と異なり法人ではありません。個人や法人が集まってLLP契約(有限責任事業組合契約)を結び、契約を登記することでLLPを立ち上げます。組合員は最低二者(二人)が必要です(法人も組合員になれます)。

少数での共同事業、期間限定の共同事業に向きます。起業としては、個人事業として仕事をしながら、一部の仕事は仲間とLLPで共同して行うような活用の仕方が考えられます。

LLPには法人税がかからず、組合員がそれぞれ利益に対する税金を納めます(構成員課税)。LLPからの給料ではなく、原則として個人で事業所得として確定申告します。

企業組合

企業組合は、4人以上の個人が資金を出し合って、自分たちが働く企業体として設立する組合です。

組合員は、組合の経営に参画しながら、組合で仕事をする勤労者のような立場にもなります。組合で従事した報酬は給与所得になります。組合には法人格があり、組合員は有限責任です。営利を追求できる組合で利益が出れば組合員に分配できます。

組合は相互扶助の精神で運営するもので、出資額に関係なく一人一票の議決権で運営します。定款認証の手数料や登記に必要な登録免許税が免除されています。

企業組合は、設立や運営に関する書類が株式会社と比べて多く、規則もそれなりにありますが、都道府県や国が認可して設立するため社会的信用は高いです。

都道府県中小企業団体中央会が企業組合の設立や運営の相談に応じています。

NPO法人

NPO法人とは、営利を目的としない、社会貢献活動を行う法人です。利益をあげることはできますが、利益は会員(社員)に分配できず、NPO法人の活動費や社会貢献活動に充てます。

地域の課題を解決するコミュニティビジネスや、社会貢献を目的とした事業では、NPO法人は多くの人からの共感を得られやすい法人形態と言えるでしょう。社会的信用も高いです。

NPO法人は10人以上の社員(会員)が必要です。定款認証や登記の費用はかかりません。

収益事業を行えば税金はかかりますが、収益事業を行っていないNPO法人では法人住民税の均等割を減免している自治体も多いです。

設立手続きや運営に関する事務負担は株式会社より重いです。設立にあたっては都道府県や市町村のNPO担当部署に相談するとよいでしょう。設立には4ヶ月程度かかります。

一般社団法人

2人以上の人が集まって設立する法人です。かつての公益法人と異なり、とても設立しやすくなりました。利益を構成員に分配することができない点はNPOと同じです。

NPO法人と比べて書類も少なく、設立や運営も簡単ですので、一般社団法人を選ぶ人が増えています。

個人事業の開業手続き

従業員を雇わずに個人事業を始めるときに必要な手続きは3つです。

税務署へ開業届を提出

開業したら1ヶ月以内に、納税地の税務署へ「個人事業の開業・廃業等届出書」を提出します。

納税地とは一般的には住所です。つまり、住んでいる家の場所です。事業所の所在地を納税地としたい場合は、特例の適用を変更前の住所地を管轄する税務署へ届け出てください。

開業届に書く主な項目は次のとおりです。

氏名

生年月日

納税地

個人番号(マイナンバー)

職業

開業日

屋号

事業の概要

青色申告の承認申請の有無

消費税の課税事業者選択届出の有無

給与等を支払う人数

屋号はなくても構いません。

開業届の用紙は税務署にあります。個人課税(所得税)の担当に尋ねれば、書き方も教えてもらえますので、印章を持参して税務署で記入するのがよいでしょう。国税庁のwebサイトで用紙をダウンロードして記入し、郵送することもできます。

開業届を提出する際は、開業届の控えに税務署の受付印を押してもらいます。この開業届の控えは、補助金の申請などの場面でコピーを求められることがあるので保存しておきましょう。郵送による提出でも、切手を貼った返信用封筒を同封すれば、控えを返送してくれる税務署もあるようです。返送については税務署に前もって電話で相談してください。

店や事務所の名前である「屋号」

屋号とは店や事務所の名前のことです。個人事業でも名前をつけられます。屋号はつけなくても構いません。屋号が決まっていれば開業届に書きますが、開業届を出した後に屋号をつけても構いません。

屋号は事業で使うので、仕事内容が伝わる名前や覚えてもらいやすい名前をつけるとよいでしょう。

ただ、個人事業の屋号に「会社」はつけられません。また、「ソニー」のような有名企業と紛らわしい名前や、他社の商標権を侵害する名前もやめましょう。

所得税の青色申告承認申請書

税務署へ開業届を提出するときに「所得税青色申告承認申請書」も一緒に提出する方も少なくありません。

青色申告承認申請書は個人事業の開業にあたって必須ではありませんが、青色申告をしたい場合には、開業から2ヶ月以内(1月1日から15日に開業した人は3月15日まで)に提出します。

青色申告承認申請書は、開業届と似ていますが、簿記方式(複式簿記、簡易簿記など)や、備付帳簿名(総勘定元帳など)にチェックを入れる欄があります。書き方にわからないところは税務署に尋ねるとよいでしょう。

地方自治体へ事業開始等届出書を提出

税務署だけでなく、都道府県税事務所と市町村にも「事業開始等申告書」を提出します。地方自治体によって「事業開始等届出書」の名称や手続きは異なります。開業届を提出する税務署や、事業所の所在地を管轄する都道府県税事務所や市町村役場に、手続きを問い合わせてください。

従業員を雇うときは社会保険の手続きも

従業員を雇用する場合は、労働保険(労災保険と雇用保険)に加入しなければなりません。労働基準監督署と公共職業安定所(ハローワーク)で加入手続きをします。提出する書類は提出先によって異なります。

1.労働基準監督署への提出書類

労働保険関係成立届

労働保険概算保険料申告書

2.公共職業安定所への提出書類

雇用保険適用事業所設置届

雇用保険被保険者資格取得届

詳しくは、厚生労働省のwebサイトを参照してください。専門家に任せる場合は、社会保険労務士に依頼します。

原則として、常時5人以上の従業員がいる場合は、健康保険(協会けんぽ)と厚生年金に加入しなければなりません。

年金事務所に「健康保険・厚生年金保険 新規適用届」「健康保険・厚生年金保険被保険者資格取得届」事業主の世帯全員の「住民票」などを提出します。

詳しくは、日本年金機構のwebサイトを参照してください。専門家に任せる場合は、社会保険労務士に依頼します。

従業員を雇うときにお勧めする書類

従業員を雇用する場合は、税務署に「源泉所得税の納期の特例に関する申請書」を提出することをお勧めします。申請すると、従業員の給与から天引きする毎月の源泉所得税の納付が年2回にまとめて納付できるようになります。

青色申告者であれば、税務署に「青色事業専従者給与に関する届出書」を提出すると、生計を一にしている配偶者その他の親族に支払う給与を必要経費に入れられます。

個人事業のメリット・デメリット

個人事業の開業手続き

株式会社の設立手続き

株式会社のメリット・デメリット

定款の作り方

株式会社の設立費用

起業形態には何があるか

個人事業と法人のどちらがよいか

株式会社と合同会社のどちらがよいか

許認可が必要な業種は

合同会社の設立手続き

FC加盟を考える

株式会社、LLC、LLPの比較

NPO法人

一般社団法人

LLCとLLPの特徴

個人事業のメリット等

個人事業は法人と比べて、開業や運営の手続きが簡単で費用もかからないメリットがあります。利益が少ないうちは税負担も少ないです。一方、法人に比べて社会的な信用に劣り、取引や融資、人材採用などでデメリットもあります。

個人事業のメリット

1.開業手続きが簡単で費用がかからない

個人事業は法人設立に比べて開業手続きが簡単です。税務署や都道府県税事務所、市町村に開業届を提出するだけですぐに開業できます。費用もかかりません。

法人の設立では登録免許税などが必要です。また、定款の作成や登記するまでには早くても1週間、長ければ1ヶ月超かかる人もいます。

2.税務申告が簡単

個人事業では毎年、確定申告を行います。白色申告より手間がかかる青色申告でも、経理ソフトを使って記帳し、確定申告をしている人は多いです。簿記の知識がない初心者でも使い勝手のよいソフトが販売されています。

法人では法人税の申告書を作成しますが、税理士に依頼せずに作成するには相当の知識が必要になります。個人事業より作成の手間もかかりますので、税理士に申告書の作成を依頼する法人は多いです。

個人事業でも税理士に依頼する人は少なくありませんが、法人税の申告に比べて税理士の依頼費用は安いことが多いようです。

3.利益が少ないうちは税負担が少ない

個人事業では所得税、法人では法人税を支払いますが、利益(所得)が少ないうちは法人より個人事業の方が税金は少なくなります。事業が軌道に乗るまでは個人事業で、利益が増えてきたら個人事業から法人化する人も多いです。

利益がいくらまでなら個人事業が有利かは、それぞれの個人や事業の状況によって異なりますので一概に示すことはできません。税理士に相談してください。

4.経理などの事務負担が少ない

個人事業では、事業主は国民年金と国民健康保険に加入することが多いです。手続きや事務の負担はあまりありません。

法人を設立して社長になると、会社から自分に給与を払います。給与計算を行い、所得税や健康保険(協会けんぽ)や厚生年金などの源泉徴収を行って納付しなければなりません。年末調整も行います。

個人事業で自分一人の場合、給与を支払うこともなく、給与計算などの事務負担はありません。収入から必要経費を引いた金額が所得(利益)となります。

個人事業のデメリット

1.社会的な信用度に劣る

個人事業は法人のように登記しません。また、法人よりも簡単に設立や運営ができる分、社会的な信用で法人よりも劣ります。個人との契約を避け、法人との取引を希望する企業もあります。

2.融資を受けにくい

個人事業は法人に比べて金融機関からの融資を受けにくいとされます。法人は個人と別人格で会計も別であるのに対し、個人事業は一体ですから、事業資金と個人の生活費の境目があいまいになりがちです。運転資金の融資の審査は厳しくなりやすいです。金融機関から評価されるには、金融機関の口座について、事業用と生活費の預金口座を分け、経理をしっかり行いましょう。

3.人材採用で不利

人材の採用募集活動において、個人事業は法人より不利になりがちです。法人は厚生年金や健康保険の加入が義務ですし、求職者には個人事業は小さい組織であるイメージがありますので、法人に比べて人気がありません。

4.利益が多いと税負担が重い

所得(利益)が増えると税額は法人よりも多くなります。所得税は累進課税で、所得金額が増えるごとに税率は上がります。また、個人事業税も課せられるようになります。

株式会社の設立手続き

株式のすべてを発起人が現金で引き受ける「現金出資による発起設立」を想定した株式会社の設立の流れをお伝えします。

定款や登記に関する書類は難しいので、行政書士や司法書士に依頼される方は多いです。もちろん、書籍や設立キットを使って自分で作成される方もいますし、インターネット上で項目を入力すると書類を作成してくれるサイトもあります。

また、マイナポータル(※)では、法人設立後の関連手続をオンラインで、ワンストップで行うことができます。

※マイナポータル:政府が運営するオンラインサービス

※法人設立ワンストップサービス

株式会社設立の手順

1.発起人の決定

発起人は、会社設立までの手続きを進める人です。人数は1名以上で、法人も発起人になることができます。発起人は 1株以上の出資が必要となります。

2.基本事項の決定

会社の目的、社名、事業内容、本店所在地、資本金の額、持株比率、役員構成、決算期などの会社の基本的な事項を決定します。

3.定款の作成

定款とは、会社の憲法とも呼べるもので、会社の根本となる重要な規則です。定款の作り方については別のページで詳述しています。

4.定款の認証

公証人によって、定款の記載に法令上の問題がないかなどをチェックし、間違いのない定款であることを証明してもらいます。公証人は、法務大臣に任命された法律事務の専門家です。

定款の認証は、北海道を除き、本店の所在地を置く都府県にある公証役場ならどこでも構いません。北海道は、本店所在地を管轄する地域の法務局または地方法務局の管内にある公証役場で行います。

定款の認証には、発起人の印鑑証明書と認証手数料5万円が必要です。また、紙の定款では4万円の収入印紙も必要ですが、電子定款の場合であれば不要です。電子定款は電子署名が必要になりますので、定款作成の相談も含めて行政書士や司法書士に依頼する人は多いです。

日本公証人連合会のwebサイトに定款認証について詳しく記されていますので、参考にしてください。

日本公証人連合会「定款認証」

5.会社の印章を注文する

登記では会社の印鑑を届け出ます。社名が決定したら代表者印(実印)や銀行印、角印などを作りましょう。

6.出資金の払い込み

発起人は引き受けた株数に相当する金額を、金融機関に払い込みます。まだ会社設立前で、会社名義の口座は作れませんので、発起人の口座に振り込むことが多いです。自分の口座であれば、自分の預金残高がすでにあっても、出資金の金額をいったん引き出して、入金し直してください。

この払い込まれた口座の通帳のコピーをとります。通帳の表紙、表紙裏(支店名、口座番号、口座名義人が記載されているページ)、振込記録のあるページをコピーします。これらのコピーと一緒に「払い込みを証する書面」を作成します。

7.登記申請

設立登記は、本店所在地を管轄する法務局などに申請します。法務局の管轄は下のリンクをご覧ください。

設立登記の申請には、取締役1人で書類を減らした場合でも「株式会社設立登記申請書」「登録免許税の収入印紙貼付台紙」「定款」「設立時取締役の就任承諾書」「取締役の印鑑証明書」「払い込みを証する書面」「印鑑届書」といった書類が必要です。これらの必要書類は定款の記載内容などによって変わります。詳しくは、法務局の登記相談窓口や司法書士に相談してください。

設立登記には登録免許税が必要です。登録免許税は資本金の1000分の7の額ですが、この額が15万円に満たない場合は15万円です。

登記を申請した日が原則として会社の設立日になります。

8.設立後の手続き

登記が完了すれば会社は設立されていますが、年金事務所や税務署、役場への書類の提出が必要です。また、一般的には金融機関の口座も開設手続きをします。これらの手続きには「履歴事項全部証明書」(登記簿謄本)が必要な場合がありますので、法務局で数通取得しておくとよいでしょう。

(1)年金事務所への提出書類

年金事務所には「健康保険・厚生年金保険新規適用届」「健康保険・厚生年金保険被保険者資格取得届」を提出します。家族を被扶養者にするときは「健康保険被扶養者(異動)届」も提出します。

(2)税務署への提出書類

会社の本店所在地を管轄する税務署には「法人設立届出書」「給与支払事務所等の開設届出書」を提出します。書類の詳細はそれぞれリンク先を確認してください。

また、「青色申告の承認申請書」や「源泉所得税の納金の特例の承認に関する申請書」も提出をお勧めします。

「棚卸資産の評価方法の届出書」や「減価償却資産の償却方法の届出書」も必要に応じて提出します。

国税庁「新設法人の届出書類」

(3)役場への提出書類

本店を置く都道府県税事務所や市町村役場にも「法人設立届出書」を提出します。それぞれの地方自治体で書類名や手続きが少し異なりますので、詳細はそれぞれの地方自治体に問い合わせてください。

株式会社のメリット・デメリット

株式会社は、多くの投資家から資金を集めて事業を行うには最適な形態です。また、社会的信用の高さや節税メリットに注目して、社長一人で資本金1円の小さな株式会社を設立することも可能です。しかし、個人事業や合同会社に比べて、設立や運営手続きに費用と手間はかかります。

株式会社のメリット

1.多くの人から出資を受けやすい

株式会社は多くの投資家から資金を集めて大きな事業をやりたい場合に向く組織形態です。

出資者は間接有限責任であり、出資金額を超えて損失を負うことがありません。そのため投資しやすくなっています。

また、原則として、出資者である株主は一株一議決権を持ち、株主総会の多数決で会社の運営を決めますので、一部の株主の反対意見があっても定款が変更できるなど機動的に経営できます。

2.社会的信用が高い

株式会社は個人事業と異なり登記が必要です。また、合同会社と比べて守らなければならない法律の規制が多く、知名度も高いため社会的な信用が高いです。販売拡大や人材採用の募集、金融機関からの融資でも、個人事業に比べて有利です。

3.個人事業より節税しやすい

利益が増えれば負担する税金も増えますが、株式会社のような法人は、多くの収入があっても個人事業より税負担を抑えやすいです。

理由としては、法人税が所得税のような累進課税ではないこと、社長への給与が社長個人の所得税の計算では給与所得控除となり、法人税と所得税を合計しても有利になることがあること、法人は個人事業より必要経費として認められるものが多いこと、などがあります。

株式会社のデメリット

1.設立や役員の再任などに費用がかかる

株式会社の設立にあたり、定款認証の手数料5万円や、登記に必要な登録免許税(最低額15万円)が必要です。これらの費用は個人事業にはありません。合同会社では、定款認証は不要で、登録免許税の最低額は6万円です。株式会社は設立に費用が多くかかります。

また、株式会社を運営していくにあたっても費用がかかります。本店の移転、役員(取締役や監査役など)の変更などは、登記しなければなりません。登記には登録免許税がかかります。

合同会社との比較では、役員の任期で違いがあります。株式会社では役員の任期が来れば、同じ人が役員に再任(重任)される場合でも登記しなくてはならず、登録免許税が1万円かかります(資本金1億円以下の場合)。合同会社では役員の任期が原則ありませんから変更登記もしなくて済みます。株式会社の役員の任期は最長10年ですから、役員の変更登記の手間や費用はどうしても発生します。

2.決算公告の義務

株式会社には決算公告の義務があります。貸借対照表を「官報」「日刊新聞紙」「ホームページ」のいずれかで公開しなくてはなりません。官報や新聞に掲載するには掲載料もかかります。一般の人に会社の財政状態を知られたくない人にはデメリットです。合同会社には決算公告の義務はありません。

3.税務や社会保険の手続きが複雑

株式会社では法人税の申告が必要になります。法人税の申告は、個人事業の青色申告よりも申告書作成が難しいので、税理士に依頼する会社は多いです。

また、従業員はおらず社長一人で株式会社を営んでいる場合でも、健康保険(協会けんぽ)や厚生年金に加入し、自らの給与について、所得税や健康保険(協会けんぽ)や厚生年金などの源泉徴収を行って納付しなければなりません。こうした事務を社会保険労務士や税理士に依頼することもできますが、費用はかかります。

4.利益がなくても法人住民税を払う

株式会社は赤字でも、地方税である法人住民税の均等割を納税しなければなりません。都道府県分と市町村分を合わせて年間で最低7万円です。合同会社も法人ですから同様に納税しますが、個人事業に法人住民税はありません。

個人事業と法人のどちらがよいか

個人事業か法人(株式会社など)のどちらで事業を行うかは、社会的信用、税金や社会保険、経理事務、設立や運営の手続きなどを総合的に検討して決めます。個人事業で起業し、事業が軌道に乗ってきたら法人成り(法人化)する起業家も少なくありません。

社会的信用

社会的信用は法人の方が優れています。

法人は登記が必要で、会社法などの法律に基づいて運営しますので、社会的な信用が高いです。

販売拡大や人材採用、金融機関からの融資などで個人事業より有利です。顧客が消費者ではなく企業である場合は、取引相手として法人を希望する企業もありますので注意しましょう。

税金

利益が少ないうちは個人事業の方が税負担は少なく、利益が多いと法人が有利になることが多いです。

個人が負担する所得税は累進課税ですから高額所得(利益)の税率は高くなります。また、ほとんどの事業で290万円を超える事業所得には個人事業税もかかります。

法人は赤字でも法人住民税の均等割である年7万円を納めなければなりません。しかし、法人から社長に支払う給与は費用とすることができ、社長個人の所得税の計算では給与所得控除が適用されます。そのため法人が高収益で給与もそれなりに支払う場合は、個人事業より税金が少なくなることが多いです。また、法人は個人事業より必要経費として認められるものが多いです。

法人が有利になる利益の目安は1000万円以上と考えるとよいでしょう。ただし、この金額はそれぞれの個人や事業の状況によって異なりますので、あくまでもおおまかな目安としてお考えください。

社会保険

事業主について、個人事業では、国民年金と国民健康保険に加入することが多いです。

法人を設立して社長になると、厚生年金と協会けんぽ(健康保険)に加入します。

厚生年金保険料は国民年金保険料より一般的には高く、給料の18.3%(法人と社長個人の負担合計)です。保険料負担は重たいですが、将来受け取る年金は多くなります。

健康保険の保険料はどちらが高いとも言えませんが、給付は一般的に協会けんぽの方が優れています。

従業員

個人事業では従業員が常時5人に満たないうちは、厚生年金や健康保険の加入が義務付けられていませんので、保険料の負担を避けることも可能です。

法人の場合、すべての役員と正社員、一部のパートタイマーは厚生年金と健康保険に加入が義務付けられます。給料の約15%の保険料を法人が負担します。

経理事務

帳簿への記帳や税務申告、給与計算や年末調整の経理事務は個人事業の方が負担は少ないです。

個人事業では毎年、確定申告を行いますが、書籍や青色申告ソフトを利用して自分で申告書を作成する方は多いです。

一方、法人税の申告書は複雑で手間もかかりますので、税理士に依頼する法人が多いです。

また、法人では従業員がいない場合でも給与計算が必要です。社長の給与について、所得税や健康保険、厚生年金保険料を源泉徴収して納付しなければなりません。給与計算は社会保険労務士や税理士に依頼することもできますが、費用はかかります。

個人事業でも、国民年金や国民健康保険の保険料を支払いますが手続きは簡単です。

設立手続き

個人事業の方が手続きは簡単です。

個人事業では、税務署に「個人事業の開業・廃業等届出書」(開業届)を提出し、都道府県税事務所と市町村に「事業開始等申告書」を提出すれば済みますので簡単です。

株式会社や合同会社を設立する場合は、法人の根本規則となる定款の作成や法務局での登記が必要になります。設立に数週間はかかりますし、登録免許税などの費用もかかります。

運営手続き

法人では登記事項の変更や公告などの手続きや費用がかかります。

例えば、本店所在地や役員の氏名などは登記事項ですので、本店を移転した場合や役員の再任でも登記が必要になります。株式会社であれば株主総会の議事録などを添付して登記申請します。登記には登録免許税がかかります。

一般の人に広く知らせる公告では、会社の合併や資本金を減らす場合は官報への公告が必要です。株式会社では、決算公告として貸借対照表を公告しなくてはなりません。官報に公告をする場合は費用がかかります。なお、合同会社では決算公告は不要です。

個人事業では、これらの費用はかかりません。

合同会社の設立手続き

合同会社の設立手続きは、株式会社の設立手続きと共通点が多いです。大きな違いは定款の認証が要らないことです。

定款と登記に関する書類の作成は難しいですが、ネット上に項目を入力すると書類を作成してくれるwebサイトや、書籍や設立キットを参考に自分で作成することも可能です。ここでは簡単なケースである1人で合同会社を設立する流れをお伝えします。

2人以上の出資者で合同会社を設立される場合は、定款が特に重要ですので専門家の助言を受けることをお勧めします。行政書士や司法書士に依頼される方も少なくありません。

合同会社設立の手順

1.基本事項の決定

社名、事業内容、本店所在地、資本金の額、決算期などの会社の基本的な事項を決定します。

2.定款の作成

合同会社でも定款の作成は必要です。定款の作り方については別のページで詳述しています。定款を公証人に認証してもらう必要はありません。

紙の定款では4万円の収入印紙も必要ですが、電子定款の場合であれば不要です。電子定款は電子署名が必要になりますので、定款作成の相談も含めて行政書士や司法書士に依頼する人は多いです。

3.会社の印章を注文する

登記では会社の印鑑を届け出ます。社名が決定したら代表者印(実印)や銀行印、角印などを作りましょう。

4.出資

定款で定めた出資を行う。手続きは株式会社と同様で、金銭であれば、金融機関の自分の預金口座から出資金の金額をいったん引き出して、入金し直してください。

この払い込まれた口座の通帳のコピーをとります。通帳の表紙、表紙裏(支店名、口座番号、口座名義人が記載されているページ)、振込記録のあるページをコピーします。これらのコピーと一緒に「払い込みを証する書面」を作成します。

5.登記申請

設立登記は、本店所在地を管轄する法務局などに申請します。法務局の管轄は下のリンクをご覧ください。

設立登記の申請には、書類をできるだけ減らした場合でも「合同会社設立登記申請書」「登録免許税の収入印紙貼付台紙」「定款」「代表社員の印鑑証明書」「払い込みを証する書面」「印鑑届書」が必要です。これらの必要書類は定款の記載内容などによって変わります。詳しくは、法務局の登記相談窓口や司法書士に相談してください。

設立登記には登録免許税が必要です。登録免許税は資本金の1000分の7の額ですが、この額が6万円に満たない場合は6万円です。

登記を申請した日が原則として会社の設立日になります。登記申請の詳細は下のリンク先をご覧ください。

7.設立後の手続き

登記が完了すれば会社は設立されていますが、年金事務所や税務署、役場への書類の提出が必要です。また、一般的には金融機関の口座も開設手続きをします。これらの手続きには「履歴事項全部証明書」(登記簿謄本)が必要な場合がありますので、法務局で数通取得しておくとよいでしょう。

(1)年金事務所への提出書類

年金事務所には「健康保険・厚生年金保険新規適用届」「健康保険・厚生年金保険被保険者資格取得届」を提出します。家族を被扶養者にするときは「健康保険被扶養者(異動)届」も提出します。

(2)税務署への提出書類

会社の本店所在地を管轄する税務署には「法人設立届出書」「給与支払事務所等の開設届出書」を提出します。書類の詳細はそれぞれリンク先を確認してください。

国税庁「内国普通法人等の設立の届出」

国税庁「給与支払事務所等の開設・移転・廃止の届出」

また、「青色申告の承認申請書」や「源泉所得税の納金の特例の承認に関する申請書」も提出をお勧めします。

国税庁「青色申告書の承認の申請」

国税庁「源泉所得税の納期の特例の承認に関する申請」

「棚卸資産の評価方法の届出書」や「減価償却資産の償却方法の届出書」も必要に応じて提出します。

国税庁「新設法人の届出書類」

(3)役場への提出書類

本店を置く都道府県税事務所や市町村役場にも「法人設立届出書」を提出します。それぞれの地方自治体で書類名や手続きが少し異なりますので、詳細はそれぞれの地方自治体に問い合わせてください。

株式会社と合同会社のどちらがよいか

株式会社と合同会社は、資本金1円、社長1人で設立でき、出資者は出資額までしか責任を負わない点で共通します。

株式会社と合同会社を選ぶ際のポイントをまとめました。

出資者の人数

出資者の人数が多い場合は株式会社をお勧めします。

株式会社では出資比率に応じて株主に議決権が与えられます。株主の人数が多くても大株主の意見が株主総会で通りやすい仕組みです。

合同会社は原則として出資者(出資者を社員と呼びます)が経営者となり、社員の過半数で意思決定をします。原則として社員の議決権は出資比率に関係なく同じです。人数が多いと合意形成に苦労します。

ただし、合同会社は定款の自由度が高いです。定款で定めれば、出資比率に合わせて議決権を与えることや、業務執行社員(経営をする出資者)と経営に参画しない社員に分けること、定款の変更に総社員の同意を必要としないことも可能です。

出資額に関係なく権限や利益を分配したい

出資額に関係なく、出資者に議決権や利益を割り当てたい場合は合同会社を選びます。

合同会社は定款で定めれば、社員の議決権や利益の分配を出資比率とは異なる割合で付与できます。

例えば、資金力のある企業と、資金に乏しいが重要なノウハウを持つ人が共同で会社を設立する場合に、出資割合とは異なる比率で利益分配することをあらかじめ決めておけます。

株式会社では、原則として保有する株式数に応じて、株主総会の議決権と剰余金(利益)の配当が与えられます。つまり、議決権や配当は出資額に比例します。

株式上場を目指すか

合同会社は、証券取引所に株式を上場させることはできません。将来、株式公開を目指すのであれば株式会社を選びましょう。

設立費用

合同会社は株式会社より設立費用が安いです。設立に際して、株式会社では定款の認証が必要で、定款認証手数料5万円がかかりますが、合同会社では定款認証が不要ですので手数料はかかりません。

設立登記の登録免許税の最低額も株式会社は15万円、合同会社は6万円です。その他の小さい手数料も考えると、合同会社は株式会社よりも14万円以上安く設立できます。

また、現物出資をする場合は、株式会社では検査役の調査や税理士等の資格者の証明が必要になる場合がありますが、合同会社では不要ですので費用を抑えられます。

役員の任期

合同会社には役員の任期がありません。株式会社では、取締役の任期は最長10年です。取締役は再任できますが、任期満了になれば重任登記が必要です。取締役の変更登記(重任登記も含む)にかかる登録免許税は、資本金1億円以下の会社で1万円です。

知名度や役職名

合同会社の知名度は上がってきていますが、株式会社より劣ります。また、株式会社では代表取締役を選定しますが、合同会社では取締役がいないため、代表社員という役職名になります。知名度の低い「合同会社」「代表社員」より「株式会社」「代表取締役」という名称に魅力を感じる人もいます。

決算公告

株式会社には決算公告の義務がありますが、合同会社には決算公告の義務がありません。合同会社なら、会社の貸借対照表を取引関係のない人に知られることはなく、決算公告の手間や費用を削減できます。

まとめ

重視するものによって結論は変わりますが、一人で会社を設立し、今後も他人からの出資を受けることを考えていないのであれば、合同会社は費用も安く運営しやすいためよいと思います。

合同会社を二人以上の出資者で設立しようとする場合は、意思決定や利益分配について専門家の助言を聞いたうえで設立することをお勧めします。

なお、出資者(株主、社員)が全員賛成すれば、合同会社から株式会社、もしくは株式会社から合同会社に組織変更することは可能です。

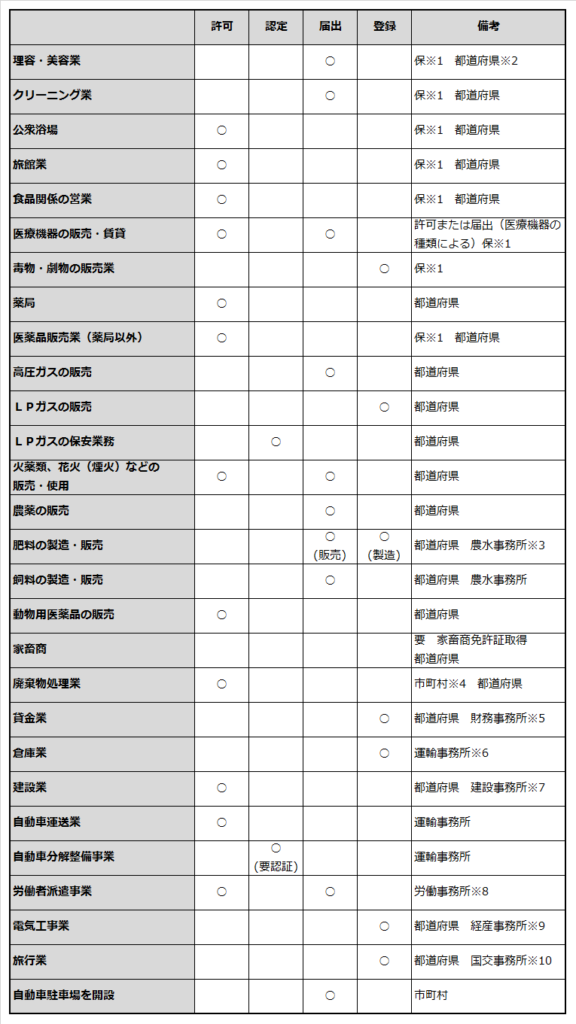

許認可が必要な業種は

事業には、誰にでも何の許可もなくはじめられる事業と、開業前に必ず資格や許可を必要とする事業があります。ここでは、許認可の必要な業種と届け出る機関をご紹介します。

開業にあたり許認可が必要な事業とは、業務に従事する担当者や、利用者が危険な目に遭う可能性がある事業です。または、商品の購入者や、サービスの利用者の命に関わる事業にも必要となると考えてください。取り扱い方に注意をしなければ危険がともなうものを扱う場合、「人材派遣業」や「貸金業」のように、危険ではないけれど利用者が不利な立場に立つ可能性がある場合、「人が口にするもの」、「人の身体に触れるもの」と理解しておけば間違いはありません。薬や食品は当然のこと、農薬で育てた野菜も、家畜も最終的には人が口にするものです。

業種によって営業の許認可などが必要なため、官庁への提出が必要な書類

これから営業活動を行っていこうとする事業の種類によっては、勝手に事業活動を行うことができず、監督官庁からの営業許可を取得する必要がある場合、また登録を必要とする場合、届出が必要となる場合があります。

また期間限定のイベントの開催においても、それがたとえ短期間であったとしても、届出や許認可が必要となる場合もありますので、必ず調べて事故がないように注意してください。

※1:「保」は事業所を管轄する保険所のことです。

※2:都道府県の担当部局ですが、都道府県によって呼び名がまちまちですので、関係部局を探して下さい。たとえば、衛生関係部局、食品関係部局、医薬関係部局、消防関係部局などです。

※3:農林水産省の出先機関事務所です。

※4:市町村の関係部局です。

※5:財務省の出先機関事務所です。

※6:国土交通省の出先機関事務所です。

※7:国土交通省の出先機関事務所です。

※8:厚生労働省の出先機関事務所です。

※9:経済産業省の出先機関事務所です。

※10:国土交通省の出先機関事務所です。

業種ごとに必要な許認可の例を記載した表