■ 事業再生の全体設計図

| フェーズ | 目的(ゴール) | 何をやるか(核心行動) | 重要ポイント | 成果物・アウトプット |

|---|---|---|---|---|

| ① 本質認識 | リスケは延命措置と理解 | 単なる条件変更で安心しない | 黒字化が本当の目的/意識改革が出発点 | 再生方針の明文化 |

| ② 三位一体構築 | 信頼の土台を作る | 経営者・専門家・金融機関の役割明確化 | 情報の完全開示/痛みを伴う決断 | 協議体制の構築 |

| ③ 現状ポジション判定 | 改善か再生かを見極める | 財務・資金繰り・赤字年数を客観評価 | 楽観排除/危機度の数値化 | 危機レベル診断 |

| ④ 経営改善計画策定 | 金融機関と合意形成 | 課題特定→戦略→行動計画→数値計画 | 希望ではなく根拠/CF重視 | 経営改善計画書 |

| ⑤ 財務DD(FDD) | 実態純資産の把握 | 売掛金・在庫・固定資産・簿外債務修正 | 帳簿は全てを語らない/現物確認必須 | 修正後BS |

| ⑥ 事業DD(BDD) | 稼ぐ力の検証 | 市場分析・収益構造分析・事業選別 | 何を残し何を切るか/将来CF視点 | 事業ポートフォリオ |

| ⑦ 構造改革実行 | 黒字化体質へ転換 | 不採算撤退・資産売却・固定費削減 | スピード重視/中途半端禁止 | 改革実行記録 |

| ⑧ キャッシュフロー改革 | 返済原資の創出 | CCC短縮・投資抑制・資産売却 | 利益より現金/FCFが核心 | 週次資金繰表 |

| ⑨ PL・BS・CF連動管理 | 再生計画の証明 | 利益改善→資産圧縮→CF創出 | 数字の一貫性/返済可能性証明 | 3表連動モデル |

| ⑩ モニタリング体制 | 計画倒れ防止 | 月次会議・四半期レビュー・銀行報告 | 差異分析→即修正/透明性維持 | 月次報告書 |

■ 財務DDの核心修正項目(重要論点)

| 項目 | 典型的問題 | 修正内容 | 経営への影響 |

|---|---|---|---|

| 売掛金 | 回収不能債権 | 償却・引当計上 | 資産減少→実態悪化顕在化 |

| 在庫 | 滞留・陳腐化 | 評価損計上 | CF圧迫要因の可視化 |

| 固定資産 | 過大評価 | 減損処理 | 債務超過判定に直結 |

| 簿外債務 | 未払残業・退職金 | 負債計上 | 隠れ赤字の顕在化 |

👉 実態純資産=再生の出発点

■ 事業DDの判断軸

| 分析対象 | 見るポイント | 判断基準 |

|---|---|---|

| 市場 | 成長率・競争環境 | 縮小市場なら撤退検討 |

| 収益構造 | 製品別粗利 | 低粗利事業は縮小 |

| 顧客構成 | 依存度 | 1社50%以上は危険 |

| 生産性 | 稼働率・不良率 | 業界平均比較で評価 |

将来CFを生む事業だけを残す

■ キャッシュフロー改革の実務要点

| 改善テーマ | 具体策 | 期待効果 |

|---|---|---|

| 在庫圧縮 | 発注頻度見直し | 運転資金減少 |

| 売掛回収 | 回収サイト短縮 | 現金増加 |

| 買掛延長 | 支払条件交渉 | 手元資金確保 |

| 資産売却 | 遊休土地処分 | 即時資金調達 |

FCF > 年間返済額 が絶対条件

- リスケはゴールではない

- 実態把握なくして再生なし

- 黒字化ではなく“現金創出”が目的

- 計画は作るものではなく実行するもの

再生とは、数字をごまかすことではなく、経営の体質を根本から変えることです。現実を直視できた企業だけが、

次の成長ステージに進めます。

本論

企業の財務状況が悪化した際、多くの経営者が金融機関からの融資条件変更(リスケジュール)をゴールとして設定してしまいます。しかし、それは致命的な誤解です。リスケジュールは、企業の延命を目的とした一時的な止血措置に過ぎず、経営者が抜本的な「意識改革」を断行し、事業を持続的な黒字化軌道に乗せるための、いわば「猶予期間」でしかありません。この本質を履き違えた瞬間、再生への道は閉ざされます。

本レポートの目的は、こうした一時的な延命措置の議論に終始することなく、直面した危機をむしろ成長機会へと転換し、企業価値の向上と自律的な継続的成長を達成するための統合的アプローチを提示することにあります。

このレポートでは、まず自社の置かれた状況を客観的に認識することの重要性から説き起こし、金融機関の信頼を勝ち取るための具体的な経営改善計画の策定手法、その計画の客観性を担保するデューデリジェンスの要点、そして計画を実行に移し、確実に成果を出すためのモニタリング体制の構築まで、事業再生の全プロセスを網羅的に解説します。

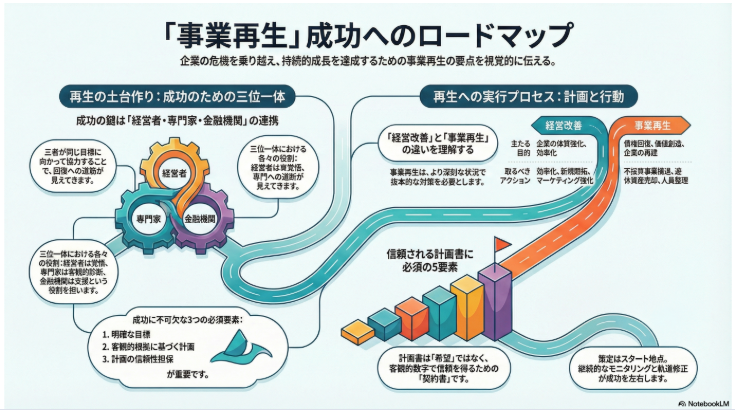

1. 危機を乗り越えるための羅針盤:三位一体で築く信頼関係

一人で頑張る時代は終わった

「俺が一人で何とかする」という昭和の経営者スタイルでは、現代の複雑な経営危機は乗り越えられません。成功する事業再生には、経営者・専門家・金融機関の「三位一体」の連携が絶対に必要です。

これは、まるで重篤な病気の治療に似ています。患者(経営者)が治る意志を持ち、医師(専門家)が的確な診断と治療方針を示し、家族(金融機関)が療養環境を支える。この三者が同じ方向を向いてこそ、回復への道筋が見えてくるのです。

三位一体の具体的な役割分担

経営者(主体)の役割

- 過去の成功体験を捨て去る覚悟を持つ

- 痛みを伴う改革を断行する意志を示す

- 不都合な情報も隠さず、全てを透明に開示する

例えば、福岡の老舗の製麺会社の社長さんが「うちの手延べ麺の技術は日本一だから、絶対に売れるはずだ」と言い続けていました。しかし、実際には若い世代のライフスタイルの変化で需要が激減していました。この現実を受け入れることから、真の再生が始まったのです。

専門家(伴走)の役割

- 客観的な診断(デューデリジェンス)を実施

- 実現可能な戦略を策定・支援

- 計画実行段階での現場サポート

金融機関(協力)の役割

- 企業の再生可能性を信じて金融面から支援

- 計画の進捗を建設的にモニタリング

成功への3つの必須要素

1. 目標の明確化

単なる延命ではなく、「企業価値の向上」と「自律的な継続的成長」を目指します。危機を災厄ではなく、変革のチャンスと捉える視点が重要です。

2. 手段の具体化

希望的観測ではなく、客観的分析に基づいた「経営改善計画書」を作成します。これは金融機関との「契約書」としての重みを持ちます。

3. 信頼性の担保

専門家による第三者検証(デューデリジェンス)で、計画の客観性と実現可能性を証明します。

最終的な目標は、事業活動から安定的なフリーキャッシュフローを創出し、借入金を確実に返済できる体制を構築することです。

2. 現状認識の第一歩:「経営改善」と「事業再生」の違いを理解する

あなたの会社は今、どこにいるのか?

経営者の多くが陥る罠があります。それは、「事業再生」が必要な危機的状況にも関わらず、「経営改善」の手法で対処しようとすることです。

これは、骨折しているのに湿布で治そうとするようなもの。症状に合わない治療法では、むしろ悪化する危険性があります。

経営改善と事業再生の違い(比較表)

| 項目 | 経営改善 | 事業再生 |

|---|---|---|

| 主たる目的 | 企業の体質強化、効率化、成長の加速 | 倒産回避、債務超過解消、企業の再建 |

| 財務状態 | 良好から注意レベル(予防・先行投資フェーズ) | 深刻な債務超過、資金繰り逼迫(危機対応・構造改革フェーズ) |

| 取るべきアクション | 効率化、新規事業開始、マーケティング強化 | 不採算事業撤退、遊休資産売却、人員整理 |

| 計画の性質 | 経営戦略計画の一部(対内的目標管理ツール) | 金融機関との合意形成の基礎(対外的重要文書) |

| 求められるスピード | 中長期的な段階的取り組み | 短期間での劇的な財務効果が必要 |

実例:博多の老舗和菓子店の場合

経営改善段階の企業例として、博多の老舗和菓子店を考えてみましょう。売上は安定しているものの、人件費上昇で利益率が下がっている状況です。この場合は:

- 新商品開発による売上拡大

- 製造工程の効率化

- 人時生産性の向上

といった「改善」施策で対応できます。

一方、事業再生段階では、例えば主力商品の需要が激減し、3期連続の赤字で債務超過に陥っている状況です。この場合は:

- 不採算店舗の即座閉鎖

- 遊休不動産の売却

- 人員の大幅削減

といった「構造改革」が不可欠になります。

自社の立ち位置を正しく把握する

経営者は、自社がこのスペクトラムのどこに位置するかを冷静に判断する必要があります。「まだ大丈夫」という楽観的な思い込みが、適切な対策の実施を遅らせ、結果として選択肢を狭めてしまうケースが後を絶ちません。

3. 金融機関の信頼を勝ち取る設計図:経営改善計画書の構造

計画書は「希望」ではなく「契約書」

「なんとかなるでしょう」「頑張ります」といった精神論では、金融機関の信頼は得られません。経営改善計画書は、「計画通りに進めば、融資を確実に返済できる」という事実を、客観的な数字で証明する重要なツールです。

計画書の5つの必須要素

1. 現状と課題の特定

危険な落とし穴があります。それは、苦境の原因を外部環境のせいにすることです。

❌ 悪い例:「コロナの影響で売上が減少しました」

✅ 良い例:「特定顧客への過度な依存により、その顧客の業績悪化が直接的に自社の売上減少につながりました」

外部環境への責任転嫁は、経営者の当事者意識の欠如と見られ、信頼を著しく損ないます。

2. ビジネスモデルの再構築

「何をして、何をしないか」を明確に決断します。これは、福岡の工場で例えるなら:

- 選択:高付加価値な精密部品製造に特化

- 集中:そのための設備投資と人材育成に経営資源を集中

- 撤退:汎用品製造からは完全に撤退

3. 具体的なアクションプラン

「誰が、何を、いつまでに、どうやって」を明確にします。

例:「営業部長の田中が、2024年12月末までに、既存顧客A社・B社・C社に対して新製品Xの提案を各2回実施し、最低1社からの受注を獲得する」

4. 数値計画(PL・BS・CF)

最も重要なのはキャッシュフロー計算書です。金融機関は「いくら儲かるか」より「いくら現金が残るか」を重視します。

5. モニタリング体制とガバナンス

計画倒れを防ぐため、以下の体制を構築します:

- 月次の経営会議開催

- 専門家による四半期レビュー

- 金融機関への月次報告

計画書作成時の実践的なコツ

福岡の中小企業の実情を踏まえた、実践的なアドバイスをお伝えします:

数値の根拠を明確にする

「売上を20%増加させる」ではなく、「既存顧客10社への提案強化により月平均200万円の受注増加を実現し、年間2,400万円の売上増加を達成する」のように、積み上げ根拠を示します。

季節変動を考慮する

博多のお土産業界なら、観光シーズンの影響を織り込む。製造業なら、大手企業の決算期に合わせた発注パターンを考慮するなど、業界特性を反映させます。

4. 客観性の確立:デューデリジェンス(DD)による企業の解剖

経営者の「思い込み」を排除する

「うちの商品は絶対に良いものだから、売れないはずがない」

「従業員はみんな頑張っている」

「お客様は満足しているはず」

こうした経営者の主観的な判断を、客観的な事実で検証するのがデューデリジェンス(DD)です。まさに企業の「人間ドック」と言えるでしょう。

財務デューデリジェンス(FDD):隠れた問題を見つけ出す

〜実態純資産の把握が事業再生の最優先課題〜

1. なぜFDDが不可欠なのか?

帳簿上の数字は「過去の記録」にすぎません。

黒字決算でも、実際には債務超過という企業は驚くほど多い。

FDDは「帳簿の向こう側」にある真の実態を暴き出す作業です。

実例:

東証スタンダード上場企業A社(製造業)

→ 直近決算:純資産 +3.2億円、営業利益 +8,000万円

→ FDD後の実態純資産:▲2.1億円(債務超過)

→ 原因:①簿外退職給付債務 2.8億円、②固定資産の減損未処理 1.5億円

2. 実態純資産を歪める「修正必須項目」とは?

FDDでは、以下の4大項目を中心に修正を行います。

各項目ごとに具体例+影響+発見のポイントを整理します。

| 項目 | 修正内容 | 企業への影響 | 発見のポイント |

|---|---|---|---|

| 売掛金 | 1年以上回収見込みのない債権を全額償却 | 資産が急減 → 実質的な資金繰り悪化が顕在化 | 債権先ごとの回収実績ヒアリング+与信管理表の確認 |

| 棚卸資産 | 陳腐化・死蔵在庫の評価損計上 | 在庫回転率の悪さが浮き彫り → キャッシュフローの圧迫 | 現物確認(現場立ち会い)+販売履歴の突合 |

| 固定資産 | 遊休資産の時価評価(含み益/損失の認識) | 売却可能資産の明確化 → 資金化余地の把握 | 不動産鑑定士の簡易評価+稼働率ログの確認 |

| 簿外債務 | 未払残業代、退職給付引当金、訴訟リスク等の計上 | 隠れ債務の顕在化 → 債務超過リスクの可視化 | 給与明細のサンプルチェック+労働基準監督署対応履歴 |

3. 福岡の運送会社:FDDで明らかになった「衝撃の真実」

事案概要

- 企業:福岡市内の中堅運送会社(従業員約80名)

- 帳簿上の純資産:+1,000万円

- 直近決算:売上高 12億円、営業利益 1,200万円

FDDで発覚した問題点(抜粋)

| 項目 | 帳簿価額 | 実態評価 | 差額 |

|---|---|---|---|

| 事故車両(大型トラック) | 800万円 | 50万円(スクラップ価値) | ▲750万円 |

| 未払残業代(過去3年分) | 0円 | 1,200万円(弁護士試算) | ▲1,200万円 |

| 遊休土地(旧車庫) | 300万円 | 1,800万円(時価評価) | +1,500万円 |

| 合計調整後 | – | – | ▲1,050万円 |

→ 実態純資産:▲1,050万円(債務超過)

発見の経緯

- 車両の現物確認

→ 事故車両は「修復不能」と判明。保険金は受領済みだが、除却処理を怠っていた。 - タイムカードの精査

→ 運転手の残業時間は月平均120時間。労基署の是正勧告歴あり。 - 不動産の簡易鑑定

→ 旧車庫は再開発エリアに位置。含み益1,500万円が眠っていた。

結果とその後

- 経営陣の衝撃:「黒字だと思っていたのに…」

- 再生プラン:

- 遊休土地の売却(1,800万円調達)

- 未払残業代の分割支払い交渉

- 事故車両の即時除却+保険金の再確認

- 1年後:債務超過を解消し、金融機関のリスケに応諾

4. FDD実務の「落とし穴」と対策

| 落とし穴 | 具体例 | 対策 |

|---|---|---|

| 経営者の隠蔽 | 「未払残業代? そんなものはない」と主張 | 従業員への匿名アンケート実施 |

| 粉飾の痕跡 | 架空売上の計上(売上先が関連会社) | 銀行取引明細との突合+納品書・請求書のサンプルチェック |

| 評価の主観性 | 固定資産の「使用可能年数」を過大に見積もり | 第三者(鑑定士・会計士)の関与を必須化 |

(参考)隠蔽や粉飾、過大評価といった問題は、「動機(融資を維持したいという焦り)」「機会(内部統制が弱くチェックが甘くなる状況)」「正当化(“会社のためだ”という誤った思い込み)」の3つが重なったときに起こりやすい構造的なリスクです。

しかし、こうした行為に手を出しても会社は決して良い方向へ進みません。いわば、風邪をこじらせたのに“元気に見えるマスク”だけ買って安心してしまうようなものです。必要なのは、症状をごまかすことではなく、体質そのものを改善することです。経営の現状を正しく見つめ、課題に正面から取り組むことこそが、継続的な成長につながる――そのことを経営者が心の底から認識し、本気の経営改善に踏み出すことができるかが企業再生の分岐点です。

5. FDDを成功させる3つの鉄則

- 現物確認を怠らない

→ 帳簿だけでは見えない「死蔵在庫」「事故車両」を発見。 - 現場の声を聞く

→ 経理部長ではなく、現場社員・パートナー企業へのヒアリングが真実を暴く。 - 「最悪シナリオ」を想定する

→ 「もし全売掛金が回収不能だったら?」を常に検証。

6. もう一つの実例:飲食チェーン店のFDD

概要

- 店舗数:15店舗(首都圏)

- 帳簿純資産:+2,500万円

FDDで発覚した問題

| 項目 | 調整額 |

|---|---|

| フランチャイズ契約解除リスク(3店舗) | ▲1,800万円 |

| 食材ロス(賞味期限切れ在庫) | ▲600万円 |

| 未払社会保険料(アルバイト分) | ▲900万円 |

| 実態純資産 | ▲1,800万円 |

対応

- 問題店舗の即時閉店

- 本部機能の集約で固定費を月200万円削減

- 2年後に黒字化

7. まとめ:FDDは「企業のレントゲン撮影」

- 帳簿は嘘をつかないが、すべてを語らない

- 実態純資産の把握=再生の出発点

- 具体的な修正項目+現物確認+現場ヒアリングが鍵

最後に一言

「FDDで明らかになる真実は、時に残酷です。

しかし、その現実を受け入れる企業だけが、

次のステージに進めるのです。」

事業デューデリジェンス(BDD):再生の器を見つける

1. 事業DDの目的と位置づけ

事業DDは、再生対象企業の「事業そのもの」の健全性を検証する。財務DDが過去の財務諸表を基に数値の正確性を確認するのに対し、事業DDは「将来キャッシュフローを生み出す力」を評価する。具体的には、以下の点を明らかにする。

- ビジネスモデルの持続可能性:収益源、コスト構造、顧客基盤の安定性

- 市場・競争環境:業界トレンド、競合他社の動向、市場シェア

- オペレーションの効率性:生産性、サプライチェーン、組織構造

- 成長ドライバーとリスク:新規事業、技術革新、規制リスクなど

再生計画では、事業DDの結果を基に「どの事業を継続・強化し、どの事業を縮小・売却するか」を判断する。たとえば、中小製造業A社(売上50億円、赤字10億円)の再生案件では、事業DDにより主力製品の市場縮小が判明し、別事業へのシフトが計画の柱となった。

2. 事業DDの具体的な手順

事業DDは通常、以下の6つのフェーズで実施される。各フェーズで使用する資料や分析手法、留意点を具体的に説明する。

フェーズ1:準備・スコープ設定(1〜2週間)

- 目的:調査範囲と優先順位を明確化

- 主な活動:

- 対象企業の提供資料リスト(IM:インフォメーションメモランダム)の確認

- インタビュー対象者(経営陣、現場責任者)の選定

- 使用資料:IM、過去3〜5年の事業計画書、組織図

- 留意点:

- 再生案件では資料が不十分な場合が多い。欠落資料は早期にリクエスト。

- 例:B社(飲食チェーン、債務超過)の場合、IMに店舗別売上が未記載。追加資料請求で低収益店舗が全体の40%を占める事実が判明。

事業DDの最低限必要な資料(8点)

| 優先順位 | 資料名 | 必須度 | 理由(なければ何ができないか) |

|---|---|---|---|

| 1 | セグメント別損益計算書(製品/顧客/拠点別、過去3年) | ◎ | 収益源の特定が不可能。どの事業を切る・残すかの判断根拠ゼロ |

| 2 | 販売管理台帳(月次・製品別・顧客別、Excel生データ) | ◎ | 売上実態の検証不能。粉飾・水増しリスク見逃し |

| 3 | 原価計算書(製品別、過去1年) | ◎ | 粗利率分析不能。コスト削減余地の試算不可 |

| 4 | 在庫一覧(製品別・金額・滞留期間、Excel) | ◎ | 滞留在庫・評価損リスク不明。隠れ損失見逃し |

| 5 | 設備一覧(取得年次・減価償却残高) | ◎ | 更新投資必要額算出不能。キャッシュアウト予測不能 |

| 6 | 主要顧客リスト(売上上位10社+構成比) | ◎ | 顧客依存リスク評価不能。取引継続性不明 |

| 7 | 生産管理台帳(生産量・稼働率・不良率、月次) | ◎ | 生産性・設備効率分析不能。オペレーション改善案の根拠なし |

| 8 | 組織図+従業員数・人件費内訳(部門別) | ◎ | 人件費削減余地不明。組織スリム化の試算不能 |

実際の事例:N社(製造業)の「最低限8点」で判明した事実

| 資料 | 判明した問題 | 再生施策 |

|---|---|---|

| 1. セグメント別損益 | 製品Xが売上40%・赤字8億円 | → 製品X廃止 |

| 2. 販売台帳 | 顧客Yへの売上水増し発覚 | → 貸倒引当2億円計上 |

| 4. 在庫一覧 | 滞留在庫5億円(評価損3億円) | → 在庫圧縮+処分 |

| 5. 設備一覧 | 老朽設備70%(更新15億円必要) | → 段階的更新 |

フェーズ2:市場・業界分析(2〜3週間)

- 目的:外部環境の把握

- 主な活動:

- 業界レポート(矢野経済研究所、業界団体資料)の収集

- 市場規模、成長率、主要プレイヤーのシェア分析

- PEST分析(政治、経済、社会、技術)

- 分析ツール:ポーターの5Forces、SWOT分析

- 具体例: C社(アパレル小売、売上30億円)の事業DDでは、業界レポートからECシフトが進む中、C社の店舗依存度が80%と判明。競合D社のEC売上比率が50%であるのに対し、C社のEC投資がほぼゼロであることが成長阻害要因と評価された。

フェーズ3:ビジネスモデル分析(2〜4週間)

- 目的:収益構造とコスト構造の検証

- 主な活動:

- セグメント別売上・利益分析(製品、顧客、チャネル別)

- バリューチェーン分析(調達→生産→販売→アフターサービス)

- 価格戦略、顧客ロイヤルティ(リピート率、解約率)の評価

- 使用資料:販売管理台帳、原価計算書、顧客データベース

- 留意点:

- 再生企業では売上水増しや原価の不適切計上が疑われる。サンプル抽出で実態確認。

- 例:D社(建設資材製造)の場合、販売台帳と出荷記録の突合で、架空売上が全体の15%を占めることが発覚。

フェーズ4:オペレーション分析(3〜4週間)

- 目的:運用効率と改善余地の特定

- 主な活動:

- 生産性指標(労働生産性、設備稼働率)の算出

- サプライチェーンリスク評価(主要仕入先の依存度、物流コスト)

- 組織・人的資源分析(離職率、スキルマップ)

- 分析例(表1:E社工場の生産性指標)

| 指標 | E社 | 業界平均 | 差異 |

|---|---|---|---|

| 労働生産性(百万円/人) | 25 | 40 | -37.5% |

| 設備稼働率(%) | 60 | 85 | -29.4% |

| 不良率(%) | 8 | 3 | +166% |

- 留意点:

- 現場視察が必須。机上分析だけでは不良在庫や設備老朽化が見逃される。

- 例:E社(電子部品製造)の現場視察で、設備の50%が20年以上経過し、更新投資が必要と判明。

フェーズ5:成長戦略・リスク評価(2〜3週間)

- 目的:再生後の成長シナリオとリスクの洗い出し

- 主な活動:

- 新規市場・製品の可能性調査(アンケート、試算)

- シナリオ分析(ベースケース、ワーストケース)

- リスクマトリクス作成(発生確率×影響度)

- 具体例: F社(物流業)の成長戦略として、EVトラック導入による環境対応強化を検討。しかし、初期投資20億円に対し、補助金依存度が高く、政策変更リスクが大きいと評価。

フェーズ6:報告書作成・提言(1〜2週間)

- 目的:再生計画へのインプット提供

- 報告書構成:

- エグゼクティブサマリー

- 市場・業界分析

- ビジネスモデル分析

- オペレーション分析

- 成長戦略・リスク

- 再生シナリオ(売却、縮小、投資)

- 留意点:

- 数値は根拠を明示(出典、計算式)。

- 例:G社(食品加工)の報告書では、低収益製品の廃止で粗利率が5ポイント改善する試算を、製品別原価データに基づき提示。

3. 事業DDの留意点(箇条書き)

- 資料の信頼性検証

- 再生企業は粉飾決算のリスクが高い。販売・仕入データは伝票レベルでサンプルチェック。

- 例:H社(機械製造)で、売掛金残高と入金記録の不一致が発覚し、貸倒引当金の不足が2億円と判明。

- インタビューの重要性

- 経営陣の説明と現場の認識が乖離している場合が多い。複数階層(部長、課長、現場社員)へのヒアリングを必須とする。

- 例:I社(小売)の店長インタビューで、本部指示の過剰在庫が店舗の資金繰りを圧迫している実態が判明。

- 定量・定性のバランス

- 売上予測は市場データと顧客ヒアリングで裏付け。過度な楽観シナリオは避ける。

- 例:J社(ITサービス)の成長予測で、顧客アンケートから解約率が計画の2倍と判明し、売上予想を30%下方修正。

- 再生特有のリスク

- 主要顧客・仕入先の依存度が高い場合、取引条件変更リスクを評価。

- 例:K社(部品製造)は主要顧客1社への依存度が70%。顧客の生産縮小で売上が半減するリスクを指摘。

- 時間制約への対応

- 再生案件はスピードが求められる。優先順位をつけ(例:収益源の80%を占める事業から調査)、並行作業を徹底。

4. 具体的な再生事例:L社(印刷業)の事業DD

背景:L社(売上80億円、営業赤字15億円)は、デジタル化による印刷需要減で業績悪化。事業DDを基に再生計画を策定。

手順と発見:

- 市場分析:印刷市場は年率-5%で縮小。競合は高付加価値(パッケージ印刷)にシフト。

- ビジネスモデル:売上の60%が低マージンのチラシ印刷。パッケージ印刷は売上10%だが粗利率40%(チラシは15%)。

- オペレーション:老朽設備(稼働率55%)、人件費比率45%(業界平均35%)。

- 成長戦略:パッケージ印刷への投資(設備更新5億円)、チラシ事業の縮小。

再生計画:

- チラシ事業の50%縮小(売上40億円→20億円)

- パッケージ印刷強化(売上8億円→30億円)

- 結果:3年後、営業利益10億円(黒字化)

表:L社の事業ポートフォリオ分析

| 事業セグメント | 売上構成 | 粗利率 | 成長性 | 再生後の戦略 |

|---|---|---|---|---|

| チラシ印刷 | 60% | 15% | 縮小 | 50%縮小 |

| パッケージ印刷 | 10% | 40% | 成長 | 投資・拡大 |

| その他 | 30% | 20% | 横ばい | 維持 |

5. まとめ

事業DDは、再生の成否を左右する重要なプロセスである。市場・業界、ビジネスモデル、オペレーション、成長戦略を体系的に分析し、定量・定性の両面から検証する。再生企業特有のリスク(資料不備、粉飾、現場との乖離)を意識し、現場視察や多層的なインタビューで実態を把握することが肝要である。上記の手順と留意点を踏まえ、具体的な数値と根拠に基づく提言を行うことで、実現可能な再生計画を策定できる。印刷への転換」という再生戦略が見えてきました。

5. 返済能力の証明:キャッシュフローマネジメントの徹底

利益は意見、キャッシュは事実

経営者からよく聞く言葉:「今期は黒字になったのに、なぜ現金がないんですか?」

答えは簡単です。利益計算には様々な見積もりや判断が入りますが、現金は嘘をつかないからです。金融機関は現金で返済を受けるのであって、利益で返済を受けるわけではありません。

キャッシュフロー計算書の3つの要素

1. 営業キャッシュフロー(OCF)

本業で現金をどれだけ稼いだかを示します。ここがマイナスということは、事業を続ければ続けるほど現金が減っていく状態で、再生は不可能です。

改善の具体策:CCC(キャッシュコンバージョンサイクル)の短縮

CCCとは、商品に投資した現金が回収されるまでの期間です。

CCC = 在庫回転期間 + 売掛金回転期間 – 買掛金回転期間

福岡の部品製造業での改善例

- 在庫回転期間:45日 → 30日(15日短縮)

- 売掛金回転期間:60日 → 45日(15日短縮)

- 買掛金回転期間:30日 → 40日(10日延長)

- CCC改善効果:75日 → 35日(40日短縮)

この結果、運転資本が大幅に圧縮され、手元現金が増加しました。

2. 投資キャッシュフロー(ICF)

設備投資や固定資産売却による現金の増減です。再生局面では:

- 不要な設備投資の抑制

- 遊休資産の積極的売却

- 戦略的投資と延命投資の厳格な区別

3. フリーキャッシュフロー(FCF)

FCF = OCF + ICF

これこそが借入金返済の直接的な原資です。計画書では、FCFが年間返済額を安定的に上回ることを証明する必要があります。

実践的なキャッシュフロー管理

週次資金繰り表の作成

- 向こう13週間の現金の出入りを詳細に管理

- 支払い優先順位の明確化

- 緊急時の資金調達手段の準備

月次モニタリング

- 計画と実績の差異分析

- 要因分析と対策の立案

- 翌月以降の予測修正

6. 【ケーススタディ】自動車部品製造業の再生計画:PL・BS・CFの連動による証明

企業概要と危機の背景

企業概要

- 社名:福岡精密工業株式会社(仮名)

- 従業員:45名

- 主力事業:自動車エンジン部品の精密加工

- 年商:3億5,000万円

危機の背景

コロナ禍と自動車業界のEV化により、従来のエンジン部品の需要が急激に減少。さらに、数年前に導入した高額なNC旋盤(1億2,000万円)の稼働率が著しく低下し、資金繰りが逼迫しました。

デューデリジェンスによる課題の特定

財務DD結果

- 表面上の純資産:2,800万円

- 実態純資産:▲1,200万円(4,000万円の債務超過)

主な修正項目

- 滞留在庫の評価損:1,500万円

- 過大な設備の減損:2,000万円

- 未払退職金の計上:800万円

- 売掛金の貸倒引当金:500万円

事業DD結果

- エンジン部品(売上の70%)の需要は今後5年で50%減少見込み

- EV関連部品の技術習得が急務

- 高精度加工技術は他社に劣らないレベル

- ただし、営業力と提案力が不足

3つの主要アクションプランと財務への影響

1. 事業構造改革(PL改善)

アクション

- 従来のエンジン部品事業を段階的に縮小

- EV関連の電池冷却システム部品製造に参入

- 技術者3名をEV部品専門として再教育

財務への影響

- 限界利益率:22% → 35%(13ポイント改善)

- 年間売上:3.5億円 → 2.8億円(構造転換に伴う一時的減少)

- 営業利益:▲1,200万円 → +1,800万円

2. 遊休資産の処分(BS・ICF改善)

アクション

- 稼働率30%の大型NC旋盤(簿価8,000万円)を6,500万円で売却

- 本社工場の遊休地(簿価3,000万円、時価4,200万円)を売却

財務への影響

- 固定資産圧縮:1億1,000万円 → 9,300万円

- 投資キャッシュフロー:+1億700万円

- 総資産利益率(ROA):▲5.2% → +8.7%

3. 原価管理・運転資本改善(PL・BS・OCF改善)

アクション

- 製造プロセスの見直しによる歩留まり向上:88% → 95%

- 在庫管理システム導入による適正在庫の実現

- 滞留在庫1,500万円を処分価格300万円で売却

財務への影響

- 製造原価:売上比68% → 60%(8ポイント改善)

- 在庫回転期間:75日 → 35日

- CCC:95日 → 50日(45日短縮)

- 営業キャッシュフロー:▲800万円 → +2,100万円

再生計画の数値結果(3年目)

キャッシュフロー分析

- 営業キャッシュフロー:+2,100万円

- 投資キャッシュフロー:▲350万円(維持投資のみ)

- フリーキャッシュフロー:+1,750万円

返済能力の証明

- 年間返済額:1,400万円

- フリーキャッシュフロー:1,750万円

- 返済余裕:350万円

この350万円の余裕こそが、金融機関に対する「安心感」を提供し、継続的な支援を得るための重要な要素となります。

成功要因の分析

1. 経営者の意識改革

社長(58歳)が「エンジンの時代は終わった」と明確に宣言し、全社員に方針転換を伝えました。

2. 現場の技術力活用

既存の高精度加工技術をEV部品に応用することで、新規参入のリスクを最小化しました。

3. 段階的な事業転換

急激な変化ではなく、3年間かけて段階的に事業構造を転換することで、従業員の不安を最小化しました。

7. 計画を実行可能な行動に変える:実践的アクションプランの策定

SMART原則による目標設定

優れた計画も、具体的なアクションプランがなければ「絵に描いた餅」です。ここで重要なのがSMART原則の徹底適用です。

SMART原則の実践例

| 原則 | 悪い例 | 良い例 |

|---|---|---|

| S: Specific(具体的) | 「売上を増やす」 | 「既存顧客A社向けの新製品提案を営業部田中が実施」 |

| M: Measurable(測定可能) | 「品質を向上させる」 | 「不良率を現在の3%から1%以下に削減」 |

| A: Achievable(達成可能) | 「売上を5倍にする」 | 「現在の営業体制で実現可能な20%増加」 |

| R: Relevant(関連性) | 「従業員の満足度向上」 | 「生産性向上によるFCF創出への貢献」 |

| T: Time-bound(期限付き) | 「なるべく早く」 | 「2024年12月末まで」 |

機能別アクションプランの具体例

売上拡大・マーケティング戦略

アクション例

- 月1回の既存顧客訪問による新規ニーズの発掘

- 地元企業向けの技術セミナー開催(四半期に1回)

- ホームページのリニューアルによる受注窓口の拡大

KPI設定

- 新規顧客獲得数:月2社

- 既存顧客単価:前年比15%向上

- ウェブ経由の問い合わせ:月5件

実践例:福岡のプラスチック製造業

「営業部長の佐藤が、毎月第2火曜日に既存顧客10社を訪問し、新製品の技術資料を持参して提案を行う。目標は月1件の試作依頼獲得。」

コスト構造改革・生産性向上

アクション例

- 材料費削減のための仕入先見直し

- 作業手順の標準化による生産効率向上

- 省エネ設備導入による光熱費削減

KPI設定

- 限界利益率:現在25% → 目標32%

- 人時生産性:現在2,500円/時間 → 目標3,200円/時間

- 不良率:現在2.8% → 目標1.5%以下

組織・人事改革

アクション例

- 若手社員への権限委譲促進

- スキルアップ研修の実施

- 成果連動型賞与制度の導入

KPI設定

- 社員定着率:現在85% → 目標95%

- 改善提案件数:部門ごとに月3件以上

- 研修受講率:100%

財務・資金繰り改善

アクション例

- 週次資金繰り表による厳格な現金管理

- 売掛金回収サイクルの短縮交渉

- 在庫の適正化

KPI設定

- 売掛金回転期間:現在65日 → 目標45日

- 在庫回転期間:現在58日 → 目標35日

- CCC:現在93日 → 目標50日

アクションプラン策定時の実践的なコツ

1. 現場の声を反映する

机上の空論にならないよう、実際に実行する現場の意見を十分に聞くことが重要です。

2. 段階的な実施を心がける

一度に全てを変えようとすると、現場が混乱します。優先順位を明確にし、段階的に実施しましょう。

3. 成功体験を積み重ねる

小さな成功体験を積み重ねることで、従業員のモチベーションを維持し、変革への抵抗を減らします。

4. 定期的な見直しを前提とする

市場環境の変化に対応するため、アクションプランは定期的に見直し、修正することを前提とします。

8. 成功の継続:モニタリング体制と経営者の覚悟

計画倒れを防ぐPDCAサイクル

「計画を立てたら終わり」では絶対に再生は成功しません。むしろ、計画の策定はスタートラインに過ぎません。重要なのは、その後の継続的なモニタリングと軌道修正です。

効果的なモニタリング体制の構築

1. 日次管理

- 現金残高の確認

- 主要KPIの日次チェック

- 異常値の早期発見

2. 週次管理

- 資金繰り表の更新

- 営業活動の進捗確認

- 生産計画と実績の比較

3. 月次管理

- 月次決算の速報値作成(月末から1週間以内)

- 予算と実績の差異分析

- 翌月以降の見通し修正

4. 四半期管理

- 専門家による計画進捗レビュー

- 金融機関への詳細報告

- 必要に応じた計画の修正

モニタリング報告のポイント

❌ 悪い報告例

「今月の売上は予算を300万円下回りました。来月は頑張ります。」

✅ 良い報告例

「今月の売上は予算2,500万円に対し実績2,200万円と、300万円の未達でした。要因は主力顧客A社の発注が予定より2週間遅れたことによるものです。A社からは来月上旬に発注予定との連絡を受けており、来月は予算比110%の達成を見込んでいます。」

重要な要素

- 具体的な数値での報告

- 差異の根本原因分析

- 今後の対策と見通し

- 次回までのアクション計画

経営者と専門家の責任分界点

経営者の絶対的責任

1. 意識改革と覚悟

- 過去の成功体験を否定する勇気

- 痛みを伴う改革を断行する覚悟

- 「まあ、何とかなるだろう」という甘い考えの完全な排除

実例:福岡の老舗企業

創業60年の老舗企業の3代目社長が、「祖父の時代からの伝統を守る」ことに固執していました。しかし、DDの結果、その「伝統」が現在の危機の根本原因であることが判明。社長は苦渋の決断で「伝統よりも存続」を選択し、事業構造の大幅な見直しに踏み切りました。

2. 絶対的な主体性

- 計画実行の責任は100%経営者にある

- 専門家への責任転嫁は厳禁

- 最終的な意思決定は必ず経営者が行う

3. 完全な情報開示

- 不都合な情報も包み隠さず開示

- 金融機関や専門家に対する透明性の確保

- 「隠す」という選択肢は存在しない

専門家の役割と責任

1. 客観性の確保

- 感情論を排した事実ベースの分析

- 経営者にとって耳の痛い現実も明確に伝える

- 第三者の視点での冷静な判断

2. 計画の質の向上

- 金融機関が納得する論理性と精度

- 実現可能性の高い戦略の提案

- 数値計画の整合性確保

3. 実行支援

- 知識提供だけでなく現場での実行支援

- 組織内の抵抗勢力への対処

- 計画修正時の迅速な対応

成功への最後のピース:継続的改善の文化

事業再生は一度成功すれば終わりではありません。むしろ、危機を乗り越えた企業こそ、継続的な改善と変革の文化を根づかせることが重要です。

改善文化の要素

- 全社員による月1回以上の改善提案

- 失敗を恐れない挑戦的な風土

- 顧客の声を経営に反映する仕組み

- 定期的な競合他社との比較分析

再生から成長への転換点

再生が成功し、安定的にFCFを創出できるようになったら、次のステージは「成長」です。ここで重要なのは、再生期の「守り」の姿勢から、成長期の「攻め」の姿勢への転換です。

成長戦略の例

- 新規事業への投資

- M&Aによる事業拡大

- 海外市場への進出

- 新技術・DXへの積極投資

まとめ:再生から持続的成長へ

事業再生の本質

事業再生とは、単に「倒産を免れる」ことではありません。それは、危機を契機として企業の体質を根本から変革し、より強靭で持続可能な事業体として生まれ変わることです。

成功のための7つの鉄則

- 現実を直視する勇気:問題を外部環境のせいにせず、内部要因を厳しく分析する

- 三位一体の連携:経営者・専門家・金融機関の強固な信頼関係を構築する

- 客観的な計画策定:希望的観測ではなく、DDに基づいた実現可能な計画を作る

- キャッシュフロー重視:利益よりも現金創出能力を最優先で改善する

- 具体的なアクション:SMART原則に基づいた実行可能な行動計画を策定する

- 継続的なモニタリング:計画と実績の差異を分析し、迅速に軌道修正する

- 経営者の覚悟:痛みを伴う改革を断行する絶対的な意志を持つ

中小企業経営者へのメッセージ

経営危機は、「気合いと根性」だけでは乗り越えられません。現代の事業再生には、科学的なアプローチと専門的な知識が不可欠です。一人で抱え込まず、適切なパートナーと共に、戦略的に取り組んでください。

最後に、事業再生は決してゴールではありません。それは、新たな成長に向けたスタートラインです。危機を乗り越えた企業は、必ずより強く、より賢く生まれ変わります。その先に待っているのは、持続的な成長と真の企業価値の向上なのです。

リスケジュールから始まる再生への道のりは険しいかもしれませんが、正しい方法論と強い意志があれば必ず成功できます。一歩ずつ、着実に前進していきましょう。